金地集團給予投資者的“答卷”中,有企業盈利能力下降的一面,但同時也可以發現其 “現金流”策略與穩定的投資回報表現繼續保持穩健。

觀點指數 地産業務的急速收縮宣告行業迅速擴張時代已經落下帷幕,昔日的“招保萬金”,也都無法擺脫盈利下滑的處境。金地集團給予投資者的“答卷”中,有企業盈利能力下降的一面,但同時也可以發現其 “現金流”策略與穩定的投資回報表現繼續保持穩健。

觀點指數認為,金地集團的盈利下降受累于地産闆塊直接左右集團毛利率,高毛利區域營收占比下降。同時,合作過程中較低的權益占比也影響了其歸母利潤水平。

盈利空間走低的情況下,金地集團近年來維持“再融資”的動态平衡,並沒有呈現出如其他房企一般的融資缺口。觀點指數認為,現階段盡管政策在扶持,融資訊号也有所放松,但依舊會“排擠”出部分企業。

身處重資産的地産行業,房企如若可以維持充足的經營現金流以及融資現金流,或維持于企業而言可接受的動态平衡,是可以确保自身存續的。

盈利空間走低,“區域”與“權益”影響顯著

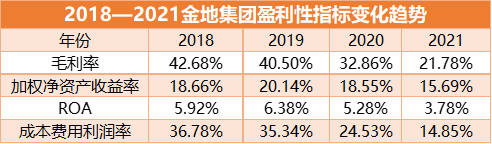

2021年,金地集團實現總營收992.3億元,同比上升18.16%;歸母淨利潤退至94.09億元,同比下降9.5%,繫近5年來首次下滑;整體毛利率21.18%,創下近10年來的最低值。

數據來源:企業公告,wind,觀點指數整理

觀點指數發現,金地集團盈利能力的下滑具備傳導性。從上述表格中可以發現,近年來,企業從銷售、淨資産、總資産、成本角度分析都呈現出較為明顯的走低态勢。

具體回歸至2021年業績,第一季度就出現了營收和歸母淨利潤“雙降”,分别同比下滑0.1%與56.29%。二季度,歸母淨利下降趨勢未改變,降幅達到25.4%。緊接着的三季度,業績再次出現“雙降”現象,實現營收196.1億元、歸母淨利14.84億元,同比下降4.64%、26.19%;最後一個季度,金地集團的營收和歸母淨利潤“回彈”。

最終,2021年全年歸母淨利潤同比下降9.5%至94.1億元。

觀點指數認為金地集團的盈利下降有兩個主要原因:

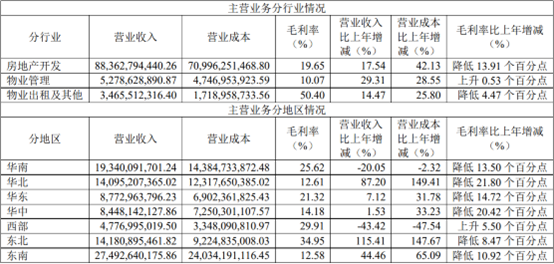

其一,地産闆塊直接左右集團毛利率,高毛利區域營收占比下降。2021年金地集團三條主營業務線均實現了較為明顯的增長,由此帶動全年總營收的增長。但問題在于,其中的兩條業務線出現了“增收不增利”的現象。其中,房地産開發營收883.63億元,同比增長17.54%;營收貢獻比89.04%,但毛利率僅為19.65%,同比下降13.91個百分點。

數據來源:企業年報

同期,物業出租及其他營收34.66億元,毛利率達到50.4%,同樣下降了4.47%。然而營收貢獻比僅為3.49%,無法拉升全盤業績的毛利率。

房地産業務結轉毛利率下滑是行業大趨勢,加上受疫情影響,2021年公司項目結算規模和結算毛利率“不及預期”。房地産業務毛利率的下降,也成為金地集團整體毛利率下行的主因。

年報數據顯示,超出金地集團毛利率均值的3個區域中,有2個區域的營收貢獻顯著下滑。2021年華南、西部兩大區域的結算面積減少,兩大區域當期營收分别同比下降了20.05%、43.42%。而且,收入貢獻最大的東南區域,毛利率同比下降10.92%,僅為12.58%,同樣拉低了企業的毛利率水平。

其二,歸母淨利下降背後隐藏着“低”權益比例。自2017年開始金地集團拿地總額攀升至1000億元、1200億元和1350億元檔位。然而,權益占比只達到40.4%、46.5%和51.6%,低于行業同期水平,觀點指數監測的樣本房企期間新增土地權益投資比例絕大多數集中在60%-75%區間。

截至2021年末,金地集團權益土儲約為2900萬平方米,土地權益占比45.69%,低于2020年同期的水平。而2018年-2020年里,金地集團少數股東權益占全部股東權益比例卻在持續增長,分别為30%、34%和39%,2021年突破40%的檔位。

換而言之,合作開發雖然是大環境下房企擴大規模的利器,但也給金地集團帶來了B面。盡管營收取得了較為不錯的增長,但在合作過程中較低的權益占比影響了歸母利潤水平。

“現金流”策略不變,維持“再融資”循環配比

數據來源:企業公告,wind,觀點指數整理

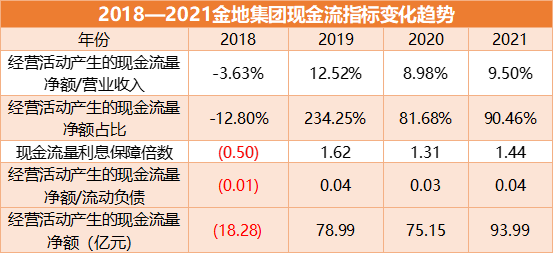

前文講到金地集團近幾年的盈利性指標呈現出明顯的下降趨勢,但是現金流指標則保持相對穩定的狀态。從圖表中可以看出,從營業收入貢獻、現金貢獻、償債能力以及實際金額來看,金地集團現金流維持在一個較為穩定的水平,對于現金流的管理是值得肯定的。

現金流的穩定對于現階段的房企來說,難能可貴。2021年,房地産行業進入寒冬,多家房企出現債務違約,金地集團則是目前為止未出現危險信号的房企,並且還發行了兩期公司債,累計發行規模49.95億元;另發行110億元中期票據,各期債券均按時兌付。

“三道紅線”指標方面,金地集團也已經連續6年保持“綠檔”。 2021年資産負債率為76.19%,剔除預收款項資産負債率下降到67.6%,淨負債率為55.2%。債務結構方面,截止期末金地集團一年期以上的中長期負債占全部有息負債比重的68.25%,短期債務占比為31.7%;境内負債占比92.3%,境外負債占比僅7.7%。

數據來源:企業公告,wind,觀點指數整理

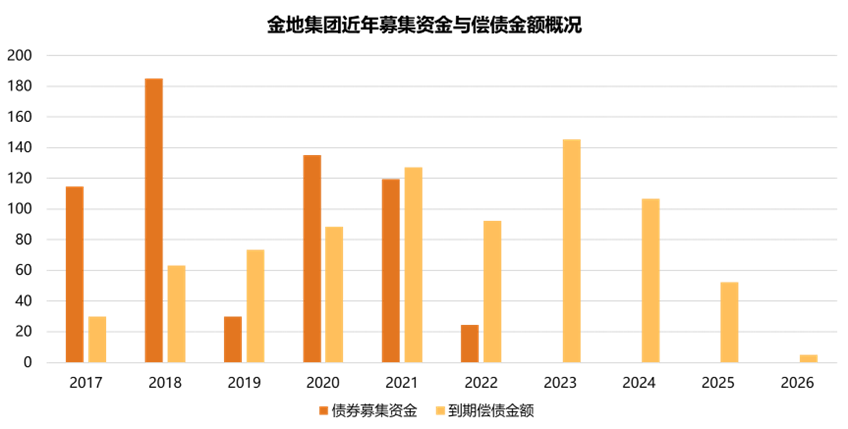

金地集團另一個不變的地方,在于近年來維持“再融資”的動态平衡。從數據中可以看出,並沒有呈現出如其他房企一般的融資缺口,而且籌資現金流普遍大于償債現金流。

觀點指數認為,現階段盡管政策在扶持,融資訊号也有所放松,但依舊會“排擠”出部分企業。身處重資産的地産行業,房企如若可以維持充足的經營現金流以及融資現金流,或維持于企業而言可接受的動态平衡,是可以确保自身存續的。

“股東回饋”不變,險資決策悄然而至

金地集團另一個不變的地方在于分紅派息。

派息公告稱,拟向全體股東每10股派發現金股利6.3元(含稅),合計拟派發現金紅利28.4億元(含稅),占公司當期歸母淨利潤的30.2%。據Wind數據顯示,金地集團自上市以來募資4次共計約104.82億元,派現20次共計196.02億元,累計派現募資比約為1.9。

不過,保險資金的“避險”策略同樣影響着金地集團。

自2021年9月開始,大家人壽六次減持金地集團,于2021年年底合計減持金地集團約6.77億股,占總股本的15%。安邦保險(大家人壽前身)曾經是金地集團的十大股東,此輪減持是大家人壽持股金地集團近5年的首次減持。

雖然此次減持有大家人壽的既有安排在先,不過觀點指數認為亦多少是當下險資對地産投資策略微妙轉變的一個縮影。

2021年下半年以來,陽光人壽、泰康人壽、君康人壽、華夏人壽等對地産資産均進行了不同幅度的減持,減持房企包括金融街、招商蛇口、華僑城A等。

險資頻繁減持的同時,金地集團的小股東數量也在減少。截至2022年3月底,金地集團股東戶數為4.78萬戶,較上期減少1.62%。

原報告 | 敏于數,追本溯源,解讀地産深層次脈絡。笃于行,揭行業整體發展規律。

撰文:桓欣

審校:歐陽穎

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載