目前港股資本市場的物企標的已日漸充裕,物業服務概念的熱度也已明顯降低,世紀金源服務的本輪上市沖刺面臨着不小壓力。

觀點指數 7月20日,距離世紀金源服務首次遞表已屆滿6個月,其招股書正式失效。6天後,世紀金源服務再度向港交所遞交了招股書。

在新的招股書中,世紀金源服務将部分運營和财務數據更新到了2021年4月30日,除此之外,並未有過多其他改動。

作為老牌房企,世紀金源集團目前還未有上市動作,此次分拆世紀金源服務赴港上市,是世紀金源繫少有的資本運作。

但目前港股資本市場的物企標的已日漸充裕,物業服務概念的熱度也已明顯降低,世紀金源服務的本輪上市沖刺面臨着不小壓力。

第三方外拓承壓

世紀金源服務是世紀金源集團旗下的物業服務企業,前身為福州金源物業,成立至今已有29年。

最新招股書披露,截至2021年4月30日,世紀金源服務在管建築面積已有7020萬平方米,項目數達252個,物業管理服務覆蓋了55個城市,主要位于北京、福建、雲南、安徽和貴州等地,並未像主流物企一樣采用單一區域深耕、适量外拓的模式,整體布局較為分散。

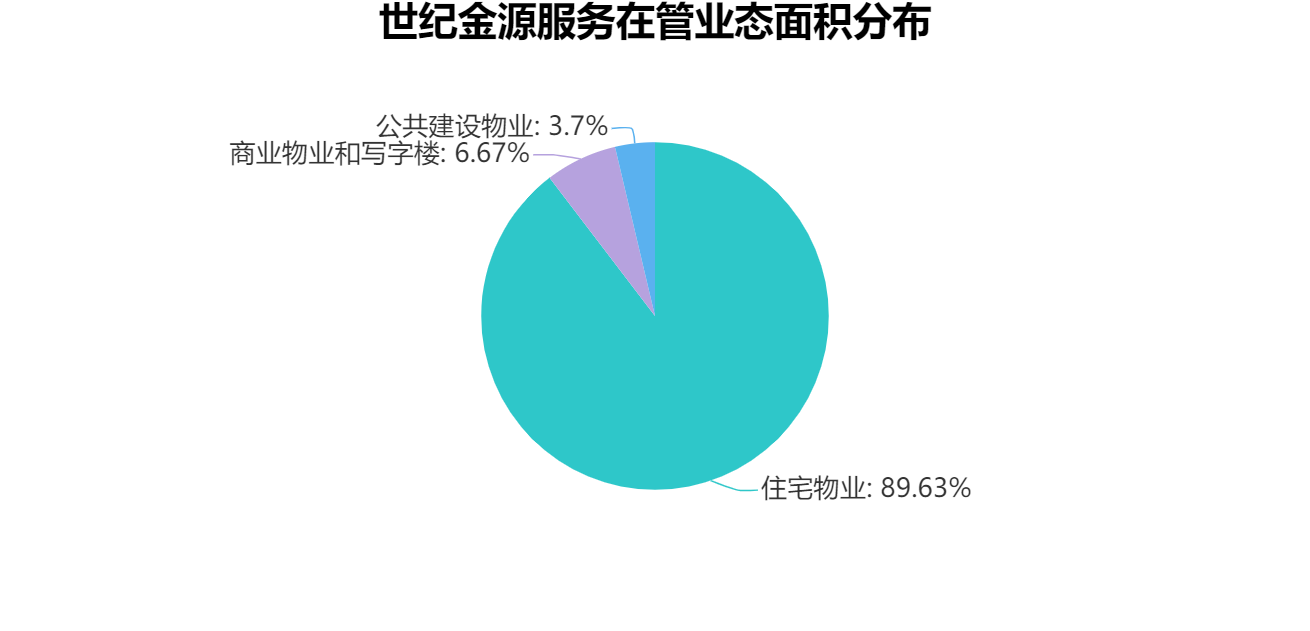

目前管理的項目業态以住宅物業為主,住宅項目管理面積占比達89.6%,亦涉及部分寫字樓、商業物業以及工業園、學校、醫院等公共物業。

數據來源:企業招股書,觀點指數整理

世紀金源服務的收入由基礎物業管理收入和增值服務收入兩部分構成,其中2020年後者的收入占比為22.7%;2018年到2020年,公司整體營業收入分别為9.22億元、10.59億元以及12.89億元,年復合增長率為18.2%,營收增速上明顯低于物管行業的平均水準。

過度依賴關聯方是物業服務企業的普遍問題,截至2018年、2019年和2020年12月31日以及2021年4月30日,世紀金源集團開發的在管面積分别占世紀金源服務在管面積的91.0%、75.1%、74.2%以及68.7%,貢獻的收入則分别占總收入的97.6%、89.3%、83.2%以及84.6%。

可以看出,世紀金源服務近年來也在大力發展第三方市場化外拓,盡力擺脫關聯方依賴,但在第三方項目的盈利能力上明顯不如關聯方提供的項目,物業收費較低,同時亦有可能為了提升投標競争力,在物業管理費的定價上作出了大量的讓步。

大盤模式優劣

世紀金源服務最大的特色,在于其管理的超大型樓盤。

截至2021年4月30日,世紀金源服務管理12個由世紀金源集團開發的世紀城繫列項目,總面積達4440萬平方米,平均每個項目的在管面積約370萬平方米,單項目住戶人數超10萬人,其中還有5個項目的建築面積超過了400萬平方米。

大型樓盤人口和資源高度集聚,固定成本均攤效應顯著,能較好的實現規模效應,達到成本控制的目的。或是得益于此,世紀金源服務運營毛利率較高,2020年整體毛利率為35.5%,處于行業前列(2020年上市物企的平均毛利率約為29,0%)。

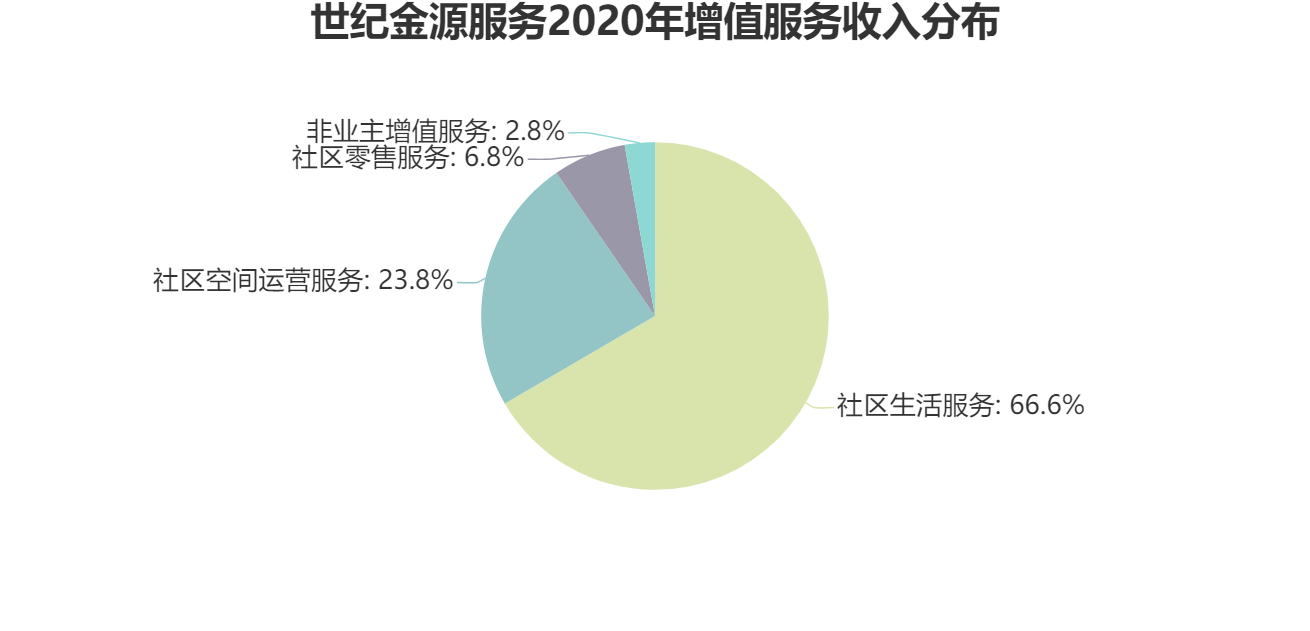

增值服務方面,大盤運營模式也能助力物業公司以更低成本和更高效率開展業務。

世紀金源服務對接開發商的非業主增值服務較為稀少,以社區增值服務為主,2020該項收入占其增值服務總收入的97.2%,占營業總收入的20%。社區增值業務主要通過旗下品牌“世紀生活”來進行,包含生活服務、社區空間運營以及零售服務等。

數據來源:企業招股書,觀點指數整理

但大盤模式也並非毫無缺陷,截至2021年4月30日,世紀金源服務的12個世紀城繫列項目占總在管面積的63.2%,大盤模式下風險和收益都過于集中,抗波動性差。

值得一提的是,2020年12月,世紀金源服務還在首次遞表前夕以注資的方式收購了長沙萬為機器人有限公司25%的股權,代價為4000萬人民币。

世紀金源服務在招股書中提及,已與其簽訂戰略合作協議,並計劃将機器人技術應用于安保等物業管理服務。

智能機器人能否為世紀金源服務大盤運營模式增添效能,依舊有待觀察。

面積增速有待提升

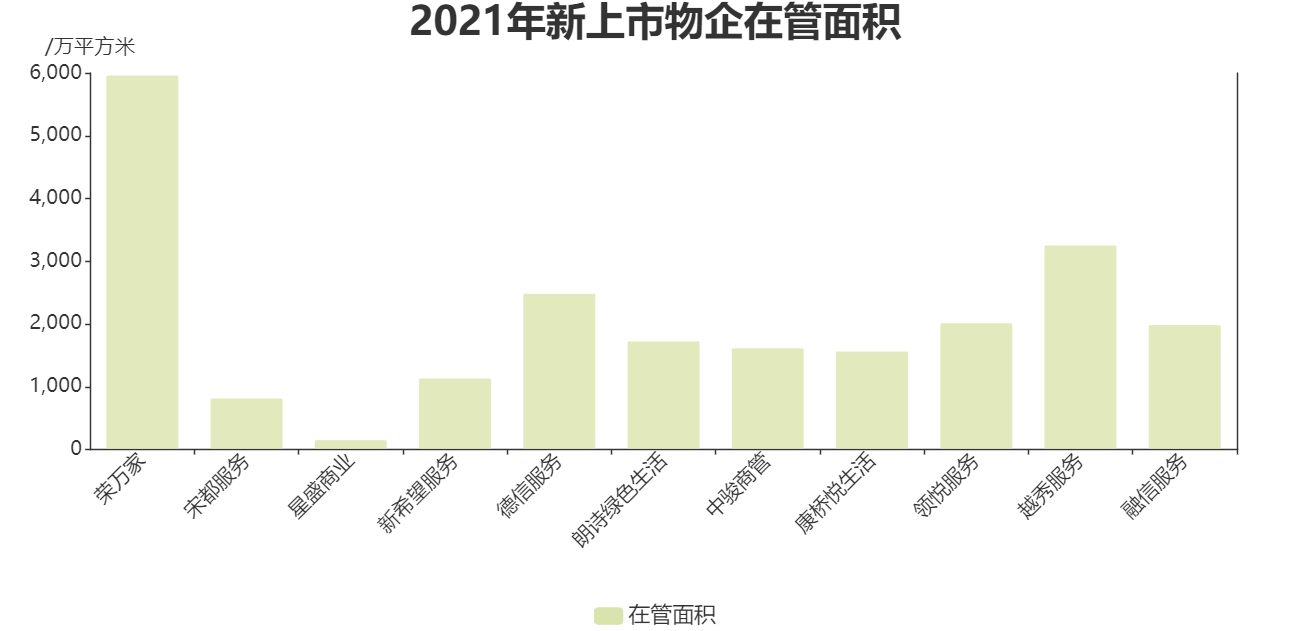

今年遞表及上市物企衆多,截至世紀金源服務重新遞表的7月26日,2021年已有11家物企順利上市,22家已遞表並處于排隊等待階段。

單以規模來看,世紀金源服務在管面積為7020萬平方米,超過所有今年已成功上市的物業服務企業。在以規模為王的物管行業内,為何世紀金源服務首度遞表折戟?

數據來源:觀點指數整理

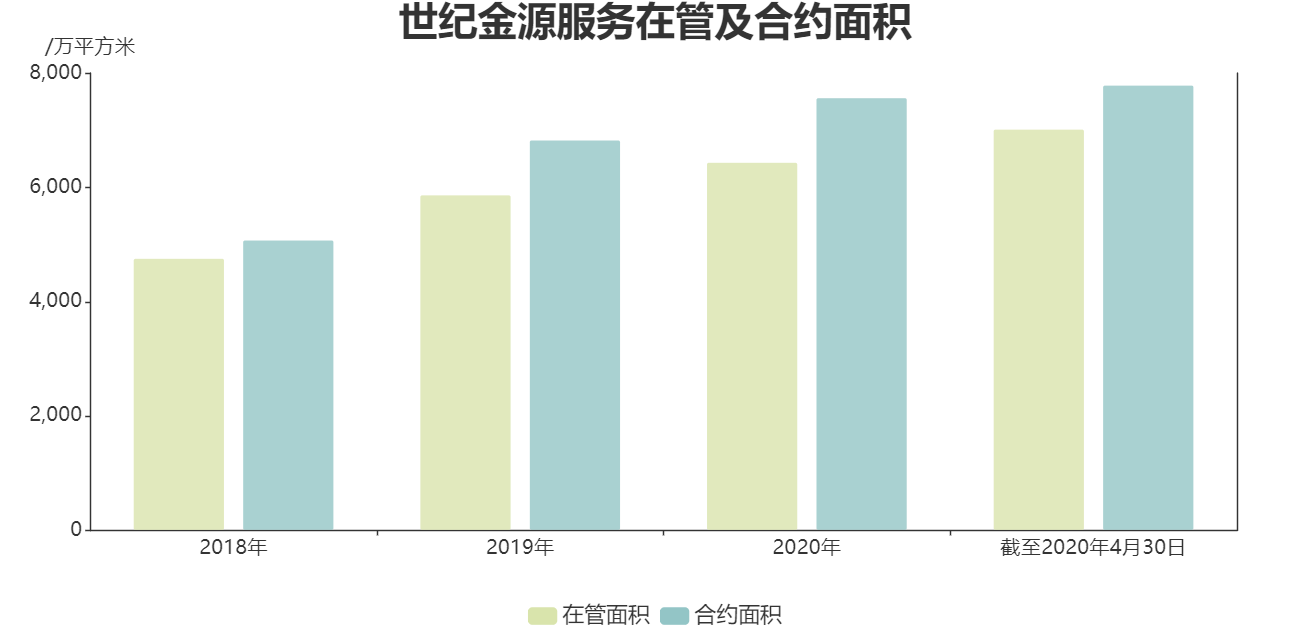

從世紀金源自身角度看,2018年至2020年,世紀金源服務在管面積從4760萬平方米增長到6440萬平方米,年復合增長率僅為16.3%,橫向對比同行增長勢頭不突出。

從遠期看,世紀金源服務目前确定的增長情況並不樂觀,截至2021年4月30日,在管面積7020萬平方米,合約面積7790萬平方米,合約在管比例僅為1.11,項目儲備較少,缺乏足夠動力支撐面積規模的增長。

數據來源:企業招股書,觀點指數整理

這或許與關聯房企世紀金源集團有關。

母公司實力是評判物企的重要標準之一,對大部分物企而言,通常高度依賴母公司的項目及業務輸送。

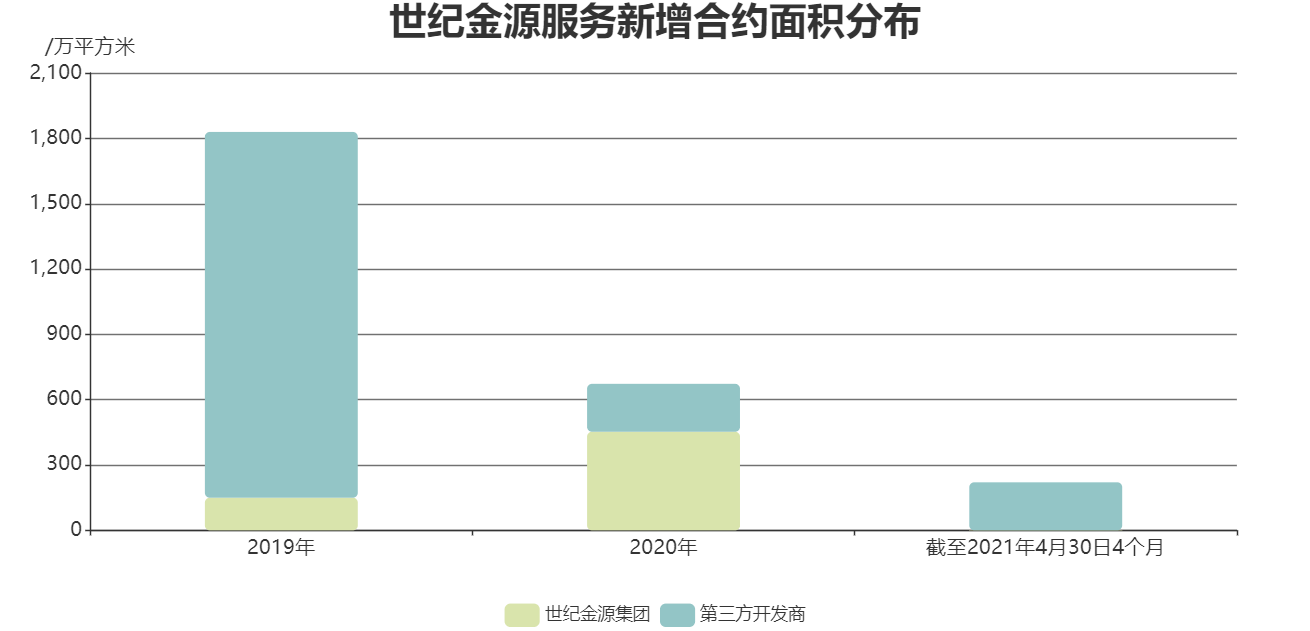

近年來,世紀金源集團地産開發業務有一定程度萎縮,導致世紀金源服務除了非業主增值業務占比極低外,2019年以及2020年新增合約面積中來自關聯公司的項目面積分别僅為150萬平方米以及453萬平方米。

或是因為來自母公司輸送力度的明顯不足,世紀金源服務近年來大量依靠第三方外拓的方式進行面積擴張。2019年、2020年以及截至2021年4月30日的4個月,世紀金源服務新增合約面積中,來自第三方開發商的面積分别達1608萬平方米、280萬平方米以及220萬平方米。

數據來源:企業招股書,觀點指數整理

目前,世紀金源服務來自第三方開發商的合約項目總面積已達到2733萬平方米,占總合約面積的35%,其中還有750萬平方米屬于盈利能力較強的非住宅項目。

不過,第三方項目的盈利和穩定性通常遠低于關聯方所提供的項目,除了需要大幅降低定價以進行市場化競争外,第三方項目會有更大比例的樓盤已建立業主委員會,在留存方面也並不如輸送所得項目穩定。

2018年、2019年及2020年以及截至2020年和2021年4月30日為止四個月,世紀金源服務物業合同的重續率分别為100%、80%、74%、83%以及53%。在招股書中,世紀金源服務将其解釋為近年第三方項目的增加,以及已到期的物業管理合同數目的增加以及若幹項目因自身或業主的業務考慮因素而終止。

另值得一提的是, 2018年至2020年,世紀金源服務在上市前對實控股東進行了高額派息,先後宣派股息10億元、1.9億元以及3.3億元,合計共分紅14.2億元,遠超該三年公司盈利總和,相當于世紀金源服務2020年賺取利潤的5倍。

原報告 | 敏于數,追本溯源,解讀地産深層次脈絡。笃于行,揭行業整體發展規律。

撰文:王昱睿

審校:歐陽穎

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載