上市物企的估值評判並未止于面積規模。

觀點指數 自從2014年”物業第一股”彩生活赴港上市至今已近7年之久,經過短暫的狂熱期後,市場對物管股的看法也逐漸恢復理性,價值投資的理念正在回歸。

一般認為,企業的内生性價值源于未來現金流對于當期的貼現,這也是在對上市企業進行估值時較為傳統和直接的認知。

相較重資産、高負債的地産開發商,物業管理公司經營風險低,基本面穩固,較高的續約率以及持續創收的商業運行模式,保障了物管企業具備長期穩定的淨現金流,明顯更受投資者青睐。收入的高确定性也帶來了額外的市場溢價,為物管股高估值錨定了基礎。

截至2021年6月10日,港交所上市物管企業的平均市盈率(TTM)已經達到33倍,遠超過物業開發商(目前港交所内房股平均市盈率約為6-7倍)及其他港股上市企業的平均水平。

但在行業整體高PE的背景下,是物管闆塊内部較為極端的估值分化。

規模魔咒

在管面積規模的擴張,是物管企業發展中繞不開的核心問題。基于行業模式的特殊性,每個新增項目均有機會實現未來長期持續的現金流。基于此,近年來規模的野蠻擴張也成了物管行業發展的主旋律。

但資本市場如何看待這個問題?

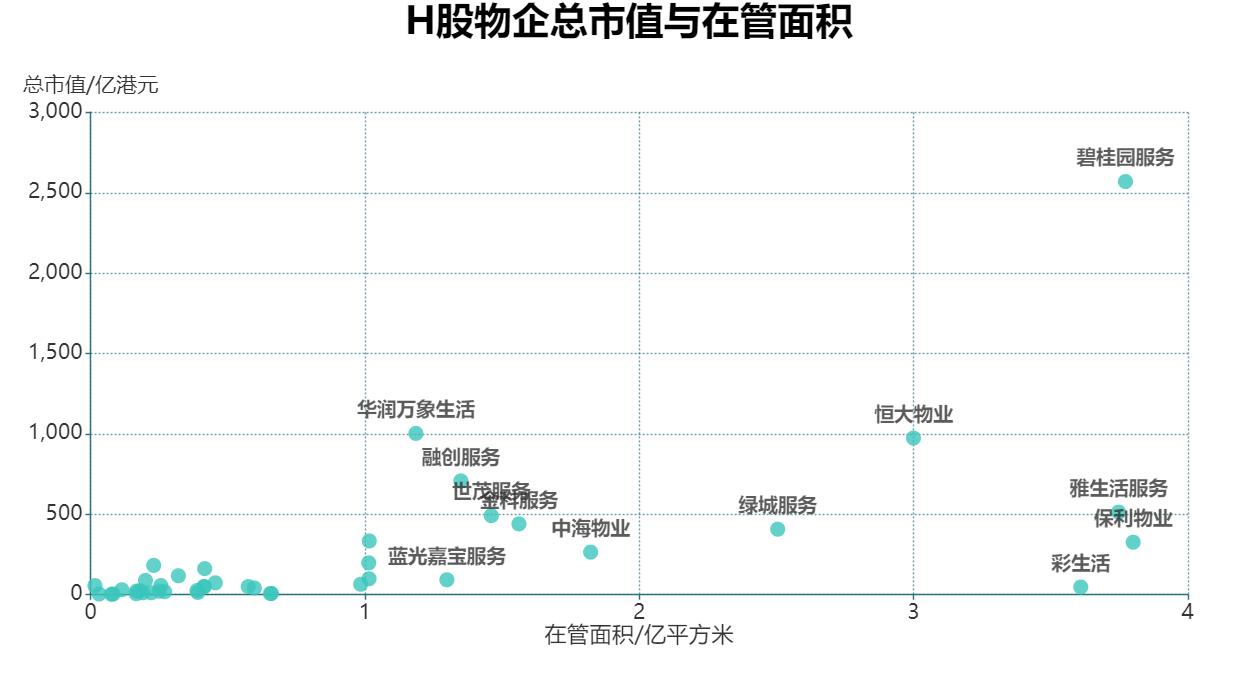

從目前已登錄H股市場的42家物企來看,管理面積與市值的皮爾遜相關繫數約為0.625,兩者具備中等強度的線性相關性。

數據來源:Choice,企業公告,觀點指數整理

就結論而言,物企市值與在管面積之間整體存在一定顯著性不高的正相關關繫,高市值首先建立在較高的在管面積基礎上,但單純的規模疊加並不能給上市企業帶來市場的高估值預期,大量物企存在市值與規模不匹配的現象。

具體來看,以二者偏離較為明顯的彩生活為例,其易産生收益的在管面積3.61億平方米,但目前總市值47.43億港元,僅與香港聯交所在管面積數千萬平方米的物企相若。

彩生活于2014年作為國内第一家上市的物業企業登陸港股,在上市之初也曾依靠物業股的稀缺性收獲一定的紅利。于上市前後,彩生活對同類企業進行了大量的收並購行動,規模與三方占比也得以迅速提高。但這些收並購而來的項目並未能給彩生活帶來等量的增長。近年彩生活營收和規模增長陷入停滞,2020年毛利率也下降1.7個百分點至33.6%,對應資本市場上市值也不斷縮水。

數據來源:Choice,觀點指數整理

究其原因,收並購作為擴張規模的手段固然高效,但並非是健全的長期增長模式,若對收並購標的質量和公司契合度不加以嚴格篩選,可能會在整合上存在困難,甚至反噬原有業務,對公司整體長期發展造成拖累。

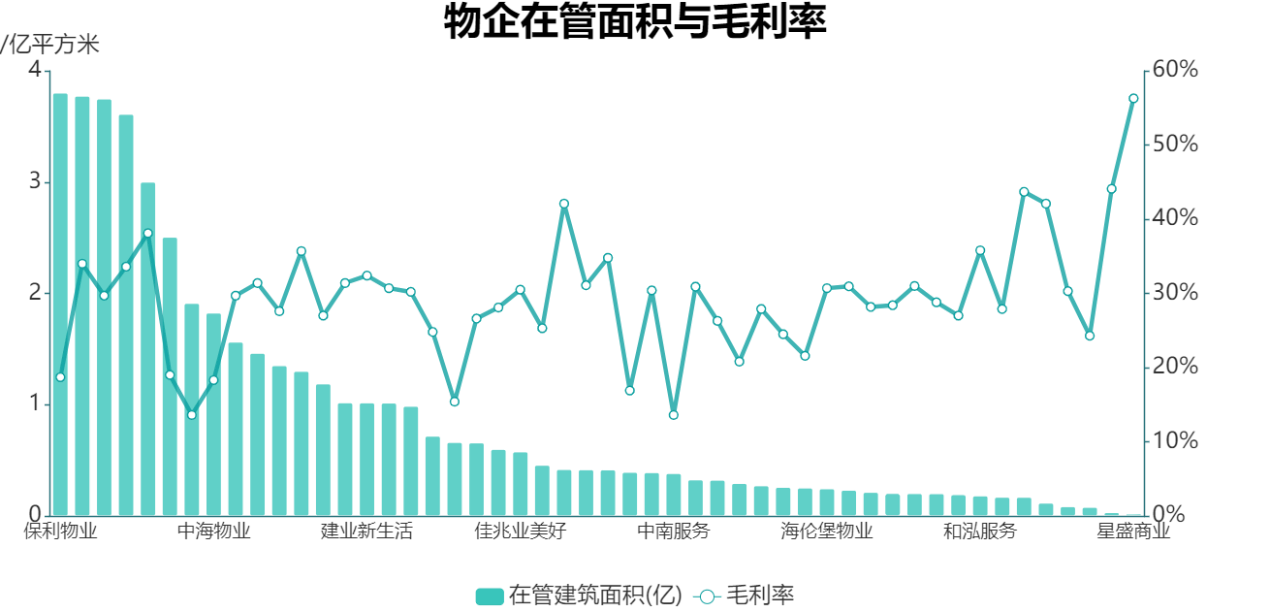

從物管企業的角度而言,若固定成本占比低,規模的增加對成本的攤薄作用有限。且在管面積的擴大會帶來企業的品牌效應以及員工數量的增加,管理難度和人力成本突破臨界點後,易指數級上升,引起規模不經濟的現象。反映在目前已上市和遞表物企的财務狀況中,在管規模大的物企盈利能力並未能取得優勢。

數據來源:企業公告,觀點指數整理

近年來物管行業的同業态收並購如火如荼,目前也尚未有任何冷卻迹象,跑馬圈地持續進行。

從資本的眼光來看,規模雖仍是市值高低的主要助力,但對上市物企價值的評判並未止于面積規模。固然面積上的規模是業務展開的基礎,但分割搶占市場時一味追求管理規模上的擴大或並非上策。

遠期現金流

上市公司的當期股票價格同時暗含了市場對公司遠期表現與成長性的期望,物管企業的核心業務即基礎物管服務的整體業務結構較為簡單,未來收入和現金流的的提升主要依賴于物業費的提高和管理項目的增加。

物企合約面積剔除在管面積後,即為已簽約但尚未進行管理並産生收益的的部分面積,可以視為儲備項目,是物管企業未來短期現金流增長的主要來源,該參數一定程度上可以反映企業價值和收入的短期增長動力。

從管理項目的角度,物業管理的存量項目與收並購所得項目在物業費的提價上存在較大阻礙,同時老舊的物業管理項目還存在額外更高的管理成本,因而一般認為通過投招標以及開發商前期物業管理等方式新獲得的物業管理合約更為優質,也存在更多物業費的提升空間。因此,将時間拉至中長線,開發商背景和第三方外拓能力被資本市場視作物企的重要素質之一。

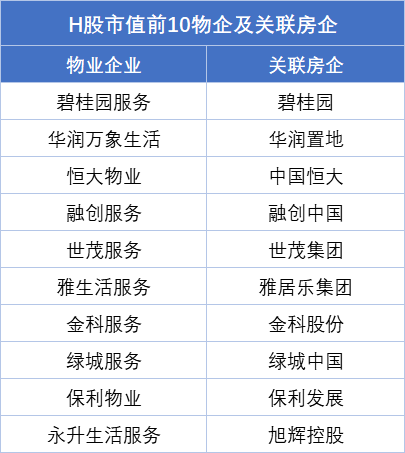

從實際情況來看,現今市值前10的物企背後也均有較強的地産開發商背景,加強未來短期高質量現金流的确定性,進而提高估值水平。

資料來源:公開資料,觀點指數整理

除此之外,近年物業上市潮背後隐藏的是物業獨立于房企經營的發展趨勢。在“房住不炒”的政策基調以及對地産開發商融資逐漸收緊的大背景下,市場十分看重物管企業脫離關聯公司開發商後的自主拓展能力,獨立性以及三方外拓能力更強的物管企業不易受開發商負面因素影響,相對更受資本市場青睐。

物管企業成本端主要為人力成本,人力成本整體有逐年上升的趨勢。目前不少物企嘗試業務和管理上的標準化和數字化,但成效上較低,邊際遞減效應較為顯著。物企未來價值的高質量增長仍然倚重于未來來自關聯房企以及三方優質項目的增量,這形成了物業管理公司市值增長的長期基礎邏輯。

額外想象空間

基礎價值之外,資本市場同樣熱衷于上市企業所講的“故事”。當市場對基礎物管的故事感到疲乏後,業務方向有獨到之處的物管企業會赢得更高的估值,目前傳統物業公司基礎業務多集中在住宅物業賽道,但除此之外,各家均有不同的專注方向。

在上市籌劃階段,開發商通常會将物管和集團其他相關聯業務進行打包,一同進入資本市場,較為常見的方式是将物業和商業運營闆塊進行結合,例如華潤萬象生活、合景悠活以及寶龍商業,甚至是星盛商業這類純粹的商管物企。

商業闆塊有較高的運營壁壘,面對的業主具備更強的理性與專業性,在盈利能力上通常高于基礎的住宅物業,業務上也有機會與住宅物業産生聯動效應。從資本市場的實際反應來看,這類物企在市場上的表現也都普遍強于行業平均值。

數據來源:Choice,觀點指數整理

除開住宅和商業物業外,目前物管公司其他經營賽道大多屬于尚不成熟的藍海市場,例如碧桂園服務、保利物業等大型物企開展的城市服務,或者萬物雲(目前未上市)将“科技+物業“進行打包以及平台化,這些藍海市場未來尚不明晰,且考慮到物業管理的品牌效應比房企更為強化,因此小型物企或難以通過這類新型業務取得額外的市場認同或優勢。

此外,社區增值服務能給物業企業帶來的增長空間仍然值得想象。物業公司占據了良好的社區入口,賽道空間廣闊,目前物企的社區增值服務不夠深化,但在一繫列政策利好下,社區增值服務有機會成為物企市值想象空間的巨大助力。

原報告 | 敏于數,追本溯源,解讀地産深層次脈絡。笃于行,揭行業整體發展規律。

撰文:王昱睿

審校:歐陽穎

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載