三條紅線標準稍顯嚴苛,目前房企達標情況堪憂。而穆迪信用評級與市場判斷更加趨同,三條紅線則更多凸顯監管意圖。

觀點指數 房地産行業各個方面的從嚴從緊監管成了近年來的常态。繼2019年7月份出台的海外債僅限于再融資的政策後,近期又傳出“三條紅線”的監管政策,将根據各企業的達標情況限制有息負債的增速。

在8月20日,住房城鄉建設部、人民銀行在北京召開了重點房企座談會,會議中指出人民銀行、住房城鄉建設部會同相關部門在前期廣泛征求意見的基礎上,形成了重點房企資金檢測和融資管理規則。由此可見,目前具體的規則還在最後制定中,而最終版也可能與當前流傳版本存在出入。

當前流傳版中,主要涉及三項指標,即剔除預收款的資産負債率、淨負債率、非受限現金短債比。根據2020年中期财報數據,觀點指數測算了46家樣本房企各指標的過線情況,其中,由于财報標準的修訂,預收款項很大程度上已由合同負債所替代,觀點指數在測算中也将合同負債當作預收款處理。

根據測算,46家樣本房企中,未踏線房企僅有4家, 分别為中國海外發展、華潤置地、保利地産、龍湖集團,踏一條線的房企有19家,包括萬科、遠洋集團、越秀地産、碧桂園等,踏2條線的房企有11家,包括中國金茂、雅居樂集團、陽光城等,踏3條線的房企有12家,包括華夏幸福、融創中國、富力地産、中國恒大等。

“嚴苛”的三條紅線

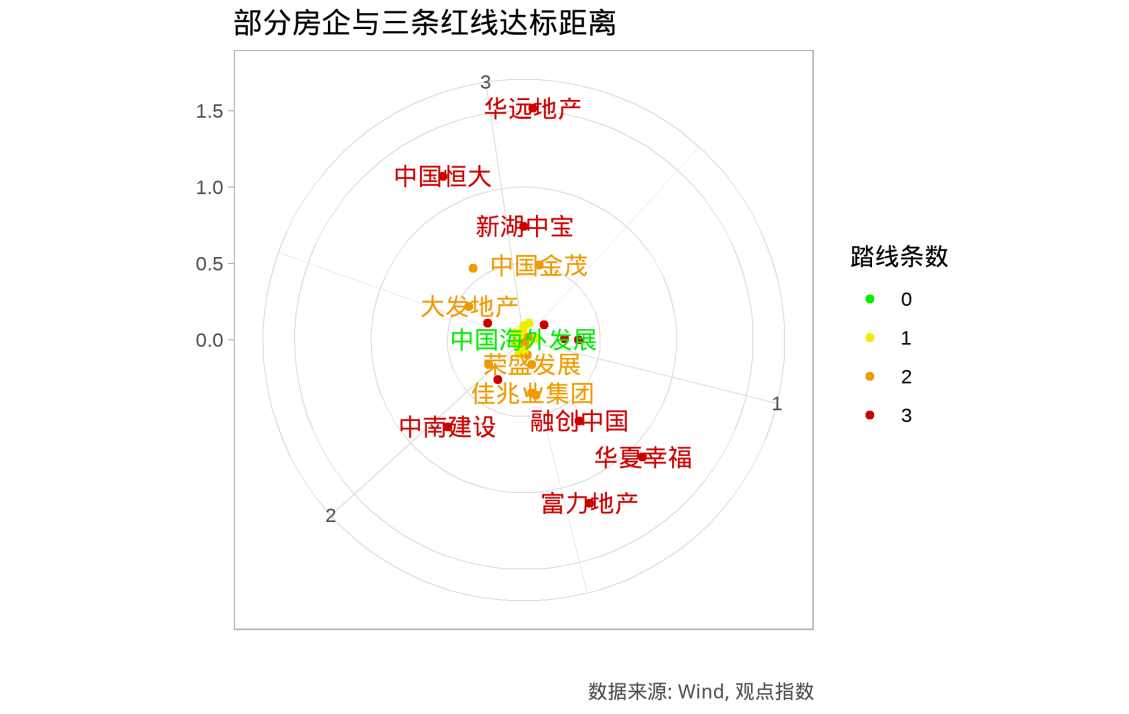

目前由于並無透露三項指標的權重,觀點指數通過計算房企指標與達標線間的歐式距離,以進一步具體反映各個房企與達標線間的差距,此稱達標距離。

為避免重疊,部分房企名稱未在圖中顯示(下同)。可以發現,華遠地産、中國恒大、富力地産等與達標線(中心點)距離較遠,大發地産、荣盛發展等則距離較近。同時,即便踏線條數相同的情況下,不同房企間的差距也不一樣,一定程度上也反映了房企調整的難度不一。

這三項指標主要關注于不同期限下資産與負債的對比,均為反映償債能力的财務指標。而提及償債能力,不能不提廣為人知的信用評級。與三條紅線相比,評級機構采用的評價體繫更加復雜全面,對整個資本市場影響也頗為深遠。

標普指出,“評級觀點並不意圖作為信用質量的保證,評級表達對發行人可信度的相對觀點。”這里的重點是“相對”一詞,即評級的高低僅表達不同發行人信用的相對水平,並非信用水平的絕對測度,這與三條紅線劃定底線的出發點截然不同。

從共性來看,兩者一定程度上均旨在判斷企業所面臨的經營風險。從這個角度,也可發現三條紅線更注重靜态的資産與負債的對比關繫,而忽略流量數據如營業收入、EBIT等;相比之下,三大信用評級機構均将EBIT或EBITDA作為重要參考指標。

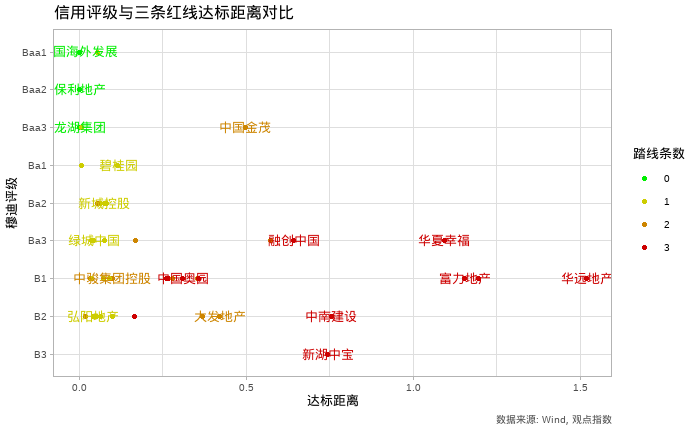

将各房企所獲的穆迪公司家族評級與上述定義的達標距離對比,可發現達標房企均為投資級房企,而在投資級房企中,中國金茂卻沒能幸免“踏線”。2020年中期數據顯示,中國金茂在現金短債比、剔除預收賬款後的資産負債比兩項指標均未達標。

通過今年年初穆迪對中國金茂的周期性審閱評論,可以進一步發現信用評級于“三條紅線”上原則性的差異。

穆迪評論中指出中國金茂增長的債務杠杆等限制因素,這也是三條紅線的關注點。另一方面,穆迪表示,中國金茂穩定的租金收入、良好的運營歷史、國企背景及中化香港子公司的身份,都支持了中國金茂的Baa3的評級。

這意味着,信用評級在全面衡量企業信用水平時,允許優勢彌補劣勢,從而給出更加全面的評價,而“三條紅線”則是采用一刀切模式。正因如此,三條紅線的踏線情況也沒有體現出不同信用評級的區分度,Ba1的碧桂園與B2的弘陽地産均踏線一條。

此外,“投機級房企”更是無一幸免的不達標。從這一點,似乎“三條紅線”對于目前的房地産行業來說有些過于嚴苛。但随着中國房地産行業增速的放緩,去杠杆呼聲的持續,此舉或能逐步提升房地産行業整體的财務狀況。

穆迪評級與市場判斷更加吻合

顯然,對債務的監管或多或少要歸結為避免企業進入财務困境,即是避免違約。從這一角度,可以進一步對違約可能性進行量化分析。

觀點指數根據往期數據,采用基于Merton債券定價模型的違約距離模型對樣本房企的違約可能進行評估,該方法在學術和實踐中被廣泛采用,穆迪KMV公司便提供類似模型的測算服務。

由于穆迪KMV公司采用的具體方法包括尚未披露的專利内容,觀點指數借鑒Bharath, S. T., & Shumway, T. (2008)提出的替代naive模型。根據原文作者測試,naive模型一定程度比原始Merton模型表現更優,同時亦與穆迪測算模式相關度很高。

同時,穆迪KMV公司根據以往違約數據庫估算違約概率,由于沒有公開類似的數據庫,觀點指數在此並不計算違約概率。

違約距離模型将公司市值作為違約的重要參考,假定公司市值低于債券面值,公司便會違約。因而,該模型反映了資本市場對公司違約可能性的判斷。

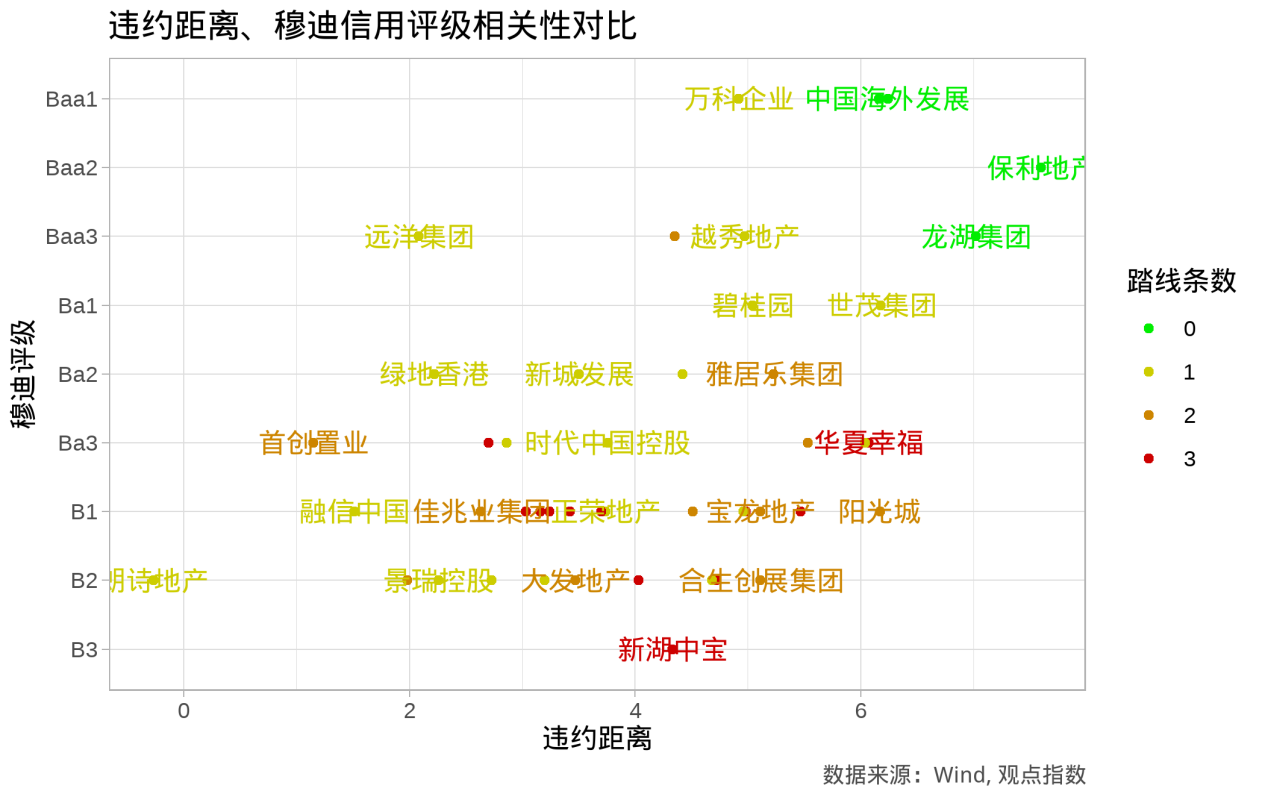

将違約距離與穆迪信用評級對比可以發現,兩者表現出一定程度的相關性,即違約距離大的公司獲得的信用評級也相對較高,這也反映了穆迪信用評級與資本市場判斷的契合。

進一步佐證這一觀點,可将違約距離與穆迪評級進行相關性顯著性測試,由于評級為定序數據,觀點指數采用Spearman方法進行雙邊測試,得到P值為0.006,即可以得出相關性顯著不為零的結論。

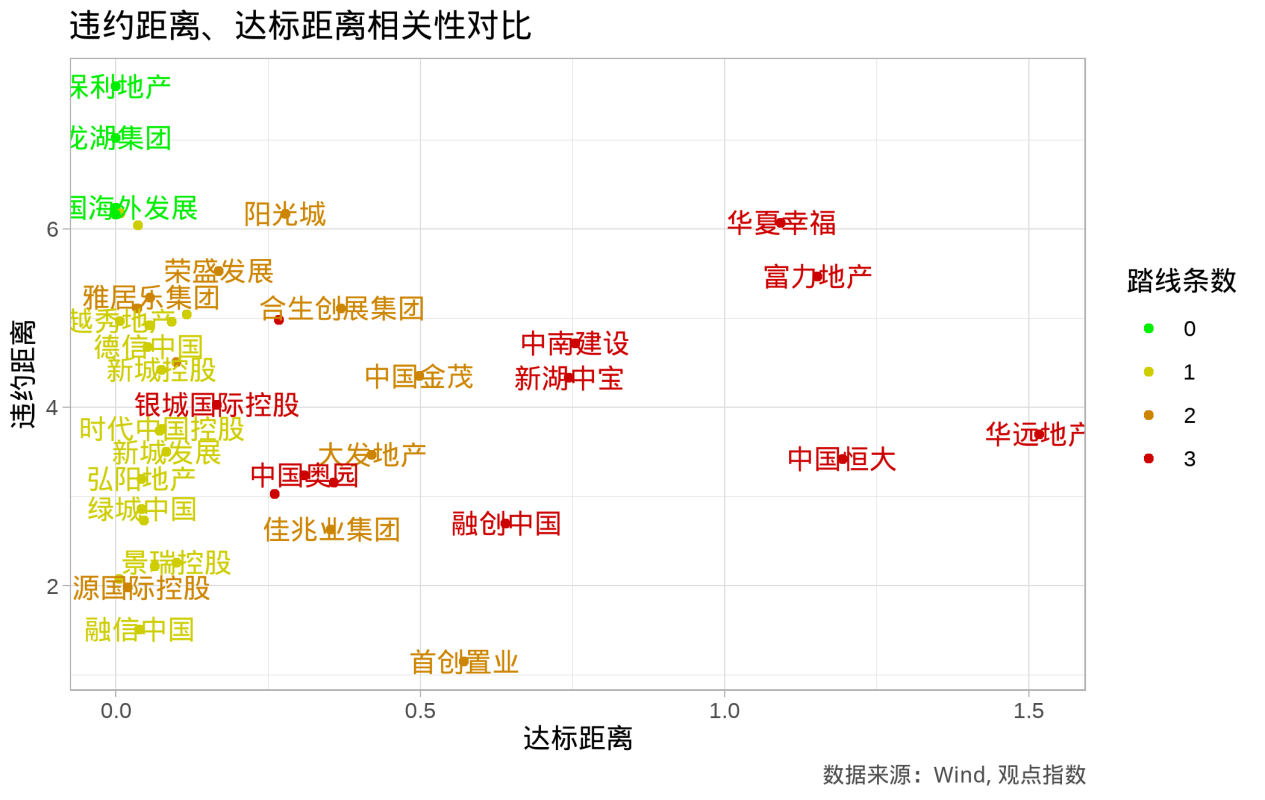

另一方面,将違約距離與三條紅線的達標距離對比,可發現兩者並無明顯相關性。

通過将違約距離與三條紅線的達標距離及穆迪評級相對比,可見穆迪評級與市場判斷更加一致,而三條紅線更多反映的是監管的意圖及判斷。

房地産行業在高速擴張期所積累下的巨額債務早已引起人們的憂慮,這點從評級中也可看出,偌大的房地産行業中,能獲得投資級評級的房企不過寥寥數家。

此次的三條紅線的大刀改革未必是最優方案,但總歸是往好的方向邁進。

撰文:劉陽

審校:歐陽穎

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載