由于頭部物業管理公司均加快並購同業以實現利潤增長,因此現時收購小型物管公司的價格已比2018年初高出不少,正荣服務在並購時或會有一定壓力。

觀點指數 近年,物管闆塊備受市場關注,現時港股已有約三十間物業管理公司上市。臨近半年報發布,繼建業新生活上市後,正荣服務亦準備上市,計劃集資大約11.7億港元。

正荣服務于2000年由歐宗荣及正荣集團成立,並于2004年開始為正荣集團的住宅物業項目提供物業管理服務。有别于其他物業管理公司,正荣服務不是從母公司分拆出來(例如時代鄰里和世茂房物管),而是與正荣地産是同級關繫,共同隸屬于正荣集團。

過往三年,正荣服務在管建築面積中,分别有77.1%、74.5%及47.6%是來自正荣地産的開發項目。雖然正荣地産對正荣服務的貢獻占比愈來愈低,但是2018及2019年合約銷售額為1080億及1307億元人民币,基數逐漸變大,因此相信日後的銷售表現可以為正荣服務提供增長動力。

物管企業比較注重的非住宅物業占比方面,正荣服務也均有較大提升。

招股書顯示,正荣服務在管面積的住宅比例由2017年的79.1%下跌至2019年的64.8%,未來或會集中開發更多非住宅項目的機會,例如公用設施、寫字樓、工業園及學校。平均管理費方面,正荣服務平均每月每平方米的物管費用為2.14元人民币,比早前剛上市的建業新生活為佳,在行業内亦算中上水平。

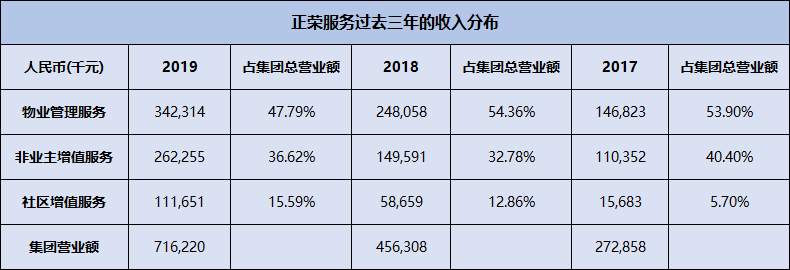

收入方面,正荣服務過去三年的收入增長速度較為可觀,由2017年的2.72億提升至7.16億元人民币,復合增長率高達62%。

其中,收入主要集中在長江三角洲地區、海峽西岸地區、中西部地區、環渤海地區。在管項目高達149個,覆蓋四大區域中的21個城市,在管總建築面積約為2290萬平方米,總簽約建築面積約為3700萬平方米,其中在比較富庶的長三角地區占了管理費收入的56.9%。

分析收入結構可以看到,正荣服務的收入主要分為三大類,包括物業管理服務、非業主增值服務及社區增值服務。

數據來源:正荣服務招股書

由上面的資料可以觀察,正荣服務去年收入增速最快的是社區增值服務,其次是非業主增值服務,最後才是物業管理服務,三者的同比增長分别達到90%、75%和38%。

數據來源:正荣服務招股書

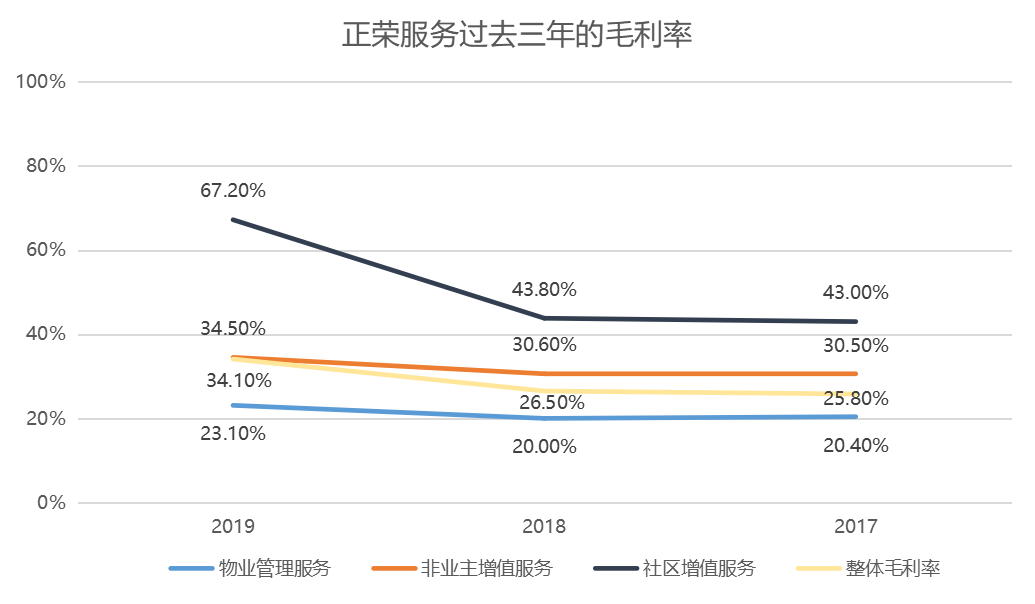

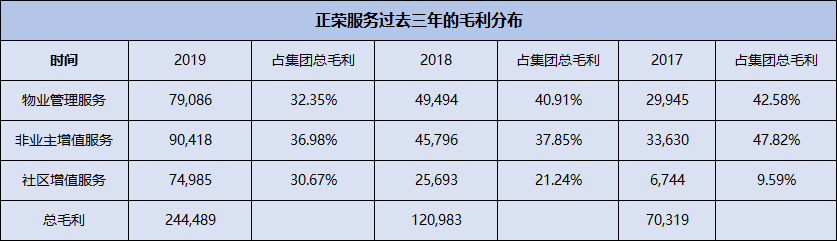

雖然2019年三大主線業務的毛利及毛利率亦獲得飛躍式的增長,不過有别于收入增長,在毛利貢獻方面增速最快的是社區增值服務,由2017年的674.4萬元人民币大增至2019年的7498.5萬元人民币,短時間内大升超過10倍,同比大增接近兩倍,在毛利中的占比也高達30.7%,反映正荣服務未來的收入增長動力将會靠非業主增值服務和社區增值服務帶動。

數據來源:正荣服務招股書

淨利潤方面,正荣服務由2017年的人民币2030萬元增長至2018年的人民币3952萬元,增長率為94.6%;並大幅增長至2019年的人民币1.09億元,年復合增長率高達 133.45%。若按 2019 年的淨利潤增長率計算,正荣服務在物管企業中排行靠前。

資産負債表方面,扣除所有淨現金後正荣服務基本上沒有負債,因此上市集資後的10億港元基本上可以完全用于進行收購第三方物業管理公司。

現金流亦十分穩定,應收帳占比亦低至12%,減值撥備率也不到1%,反映集團擁有良好的收款能力,相信是得益于所管理面積的地理優勢,優質的物業管理組合和品牌效應。

至于第三方管理方面,由于頭部物業管理公司均加快並購同業以實現利潤增長,因此現時收購小型物管公司的價格已比2018年初高出不少,正荣服務在並購時或會有一定壓力。

估值方面,根據承銷團隊預測正荣服務2020年及2021年盈利分别是2.04及3.07億人民币,增長高達94%及50%,以上限價47億港元上市計算,2020年預測市盈率為20倍左右,跟市場上已上市,增速和體量相若的佳兆業美好估值相若。

撰文:莊治城

審校:歐陽穎

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載