在大量並購擴張後,融創滿足了規模的高速增長。

觀點指數 5月初,一向積極兼並購的融創進行了繼續減持金科股份,加上4月末出售事項一起,已經減持金科總股本16%,總價值計68.35億元。

之後,持股13.35%的融創中國不再将金科股份列為其聯營公司。

5 月21日,金科股份又發公告稱,融創再次減持金科股份,減持後持股比例降至5%以下,融創不再對金科具有顯著性影響。

多次減持後,融創預計将回籠資金104億元。

融創于2016-2017年連續3次認購金科地産股份,到如今大幅減持,僅僅從賬面數據來看,融創收購金科股份的總成本約為75億元,這次減持已經超過100億。

金科股份近年來股價一直處于上升通道中,融創這筆“投資”是穩賺的。

考慮今年的市場狀況,加上疫情巨大沖擊,雖然大部分房企都很在一月進行了再融資,補充了資金缺口,但流動性仍然成了房企避不開的話題。

财務穩健的考量

對于融創而言,規模體量、利潤空間都處于内地房企的領先地位,最大的制約因素,便是财務穩健以及並購考量。

根據2019年年報數據,以淨負債/庫存(標準化報表,未計合營部分)來計量的杠杆比率,融創中國為41.4%,高于龍湖的25.7%和碧桂園的11.7%。

在大量並購擴張後,融創滿足了規模的高速增長,在今年的業績會上,孫宏斌表明了調整債務結構和處置資産的意圖,因此金科的股份出售便正好符合未來的戰略。

事實上,融創並不缺乏改善資本結構的嘗試和努力。就在今年年初,進行了1.87億股股份配售,約占總股本4%,融得資金近80億港元,這相當于融創2020年第一季度拿地成本139.9億元的51%。

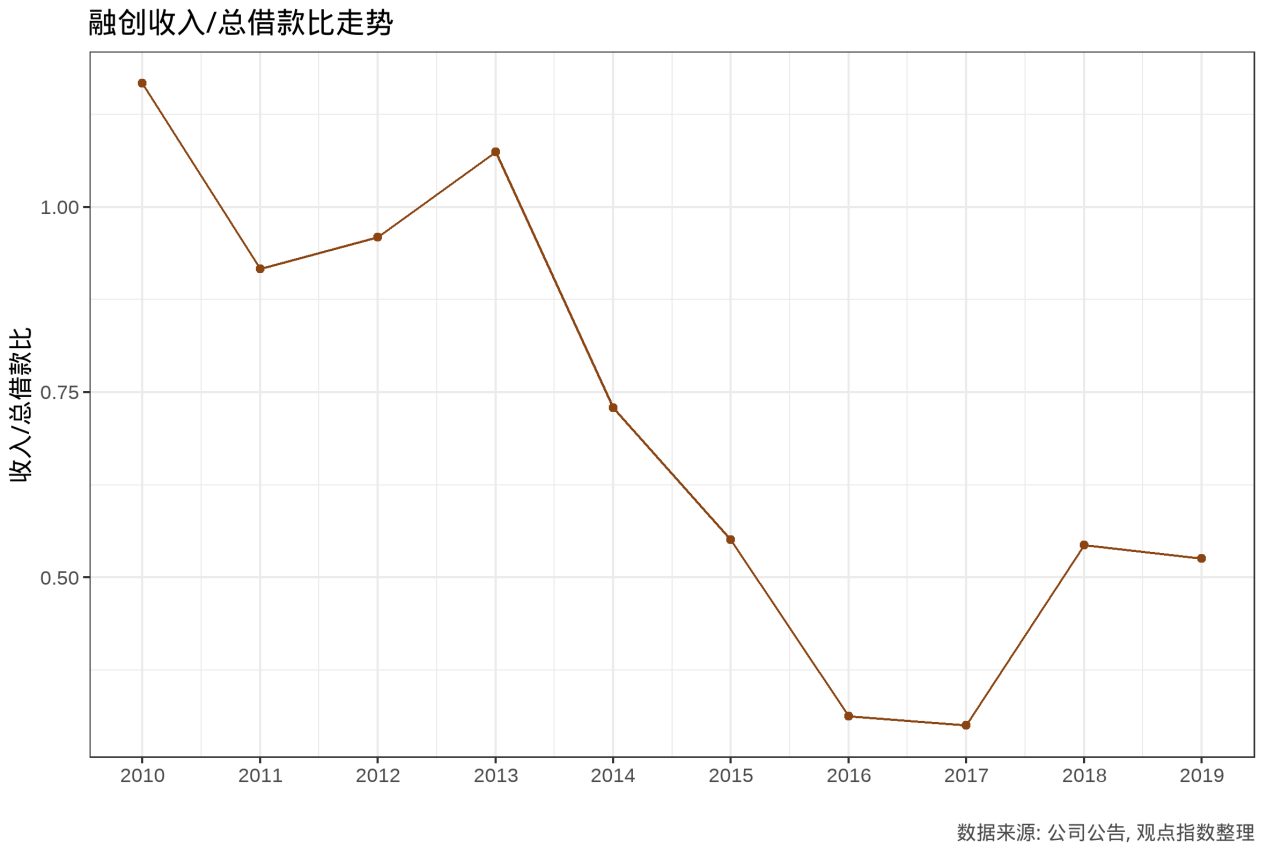

參考穆迪對發展中地區房地産行業的杠杆評價方法,用收入/總債務(長期借款+短期借款)的比值來衡量杠杆水平。可以看到,融創在2013年之後迅速擴大了杠杆水平,2016、2017年達到谷底,随後開始好轉。

對于公司股東或者說擁有者來說,由于不對稱的風險結構,在面對潛在市場機會時,自然有放手一搏的動機,但同時也會影響債權人的利益,穆迪對其評級的調整似乎就反映了這種變化。

融創在2014年12月獲得穆迪Ba3的評級确認,與當前融創評級一致,而當時全年銷售約為715億元。2015年3月,則被降級為B1,全年銷售則在734億的水平。

2016年10月,融創再次被降級為B2,而2016年全年銷售則翻倍式增長至1553億元,2017年,融創銷售繼續翻倍式增長至3652.6億元。

2018年1月,穆迪确認了融創B2的評級。同年,融創放緩了增長速度,以27%的增速達到4649億元的銷售業績。同時,穆迪也在2018年9月上調了融創評級至B1。

2019年,融創銷售增速維持較為穩健的19.6%,全年銷售5562億元,穆迪也在2019年4月重新上調融創評級至Ba3。

和評級曾經走低一樣,融創的毛利率也在2015年達到谷底,穆迪也在财報發布的同年,即2016年,下調了融創的評級。

随着規模擴張的放緩,融創的利潤率也随之回升,考慮房地産行業整體的利潤率下降,融創24.5%的毛利率不算低,也符合穆迪對Ba級評級房企的利潤要求。

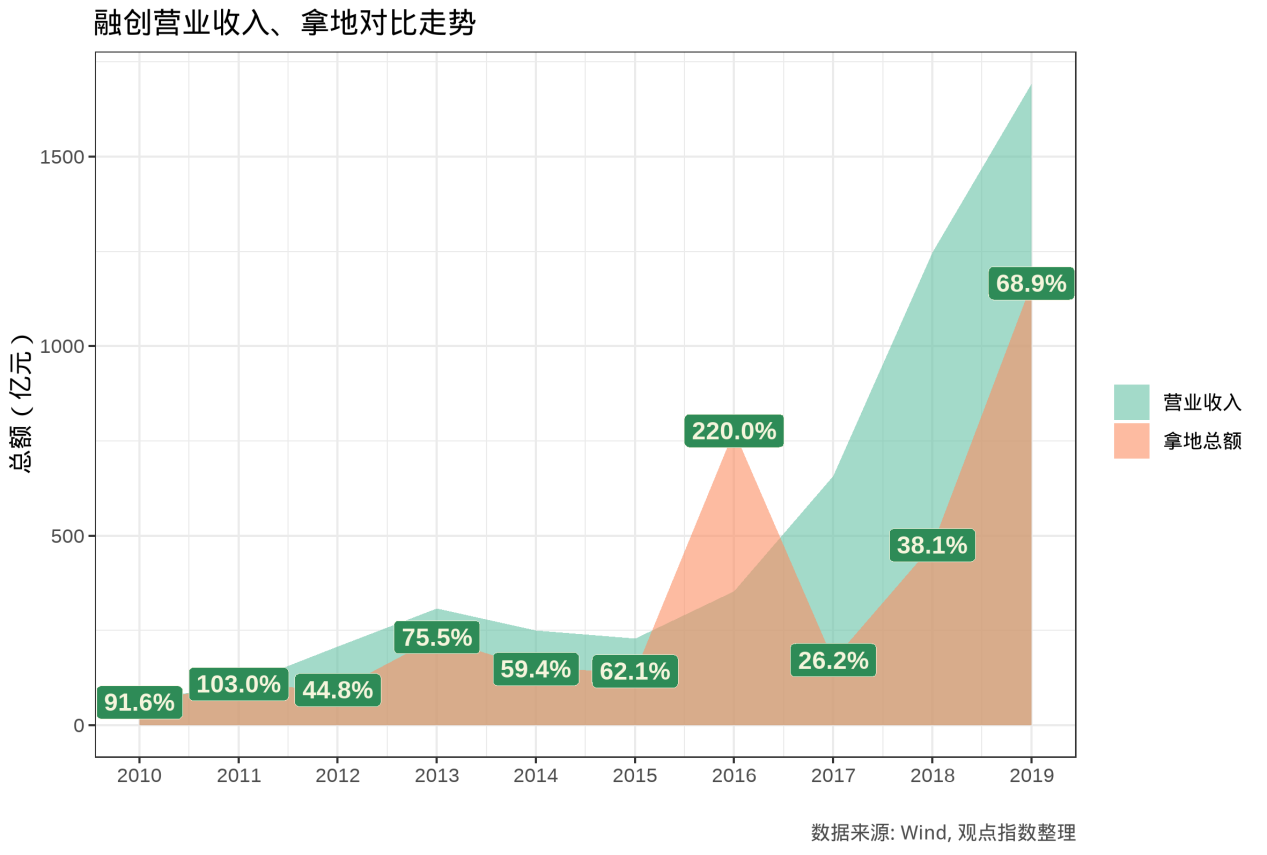

從拿地節奏來看,2016年融創拿地較為進取,使得其按權益比例計算的拿地金額總額達到了當年營業收入的220%。這其中自然便會有大量債務引入,從而進一步給到财務健康水平壓力。

另一方面,從2017年開始,可以發現融創的拿地金額與營業收入保持了一個基本穩定的協同增長模式:雖然2019年金額占比大幅增加,但絕對值差值卻基本一致。

未來的變動趨勢

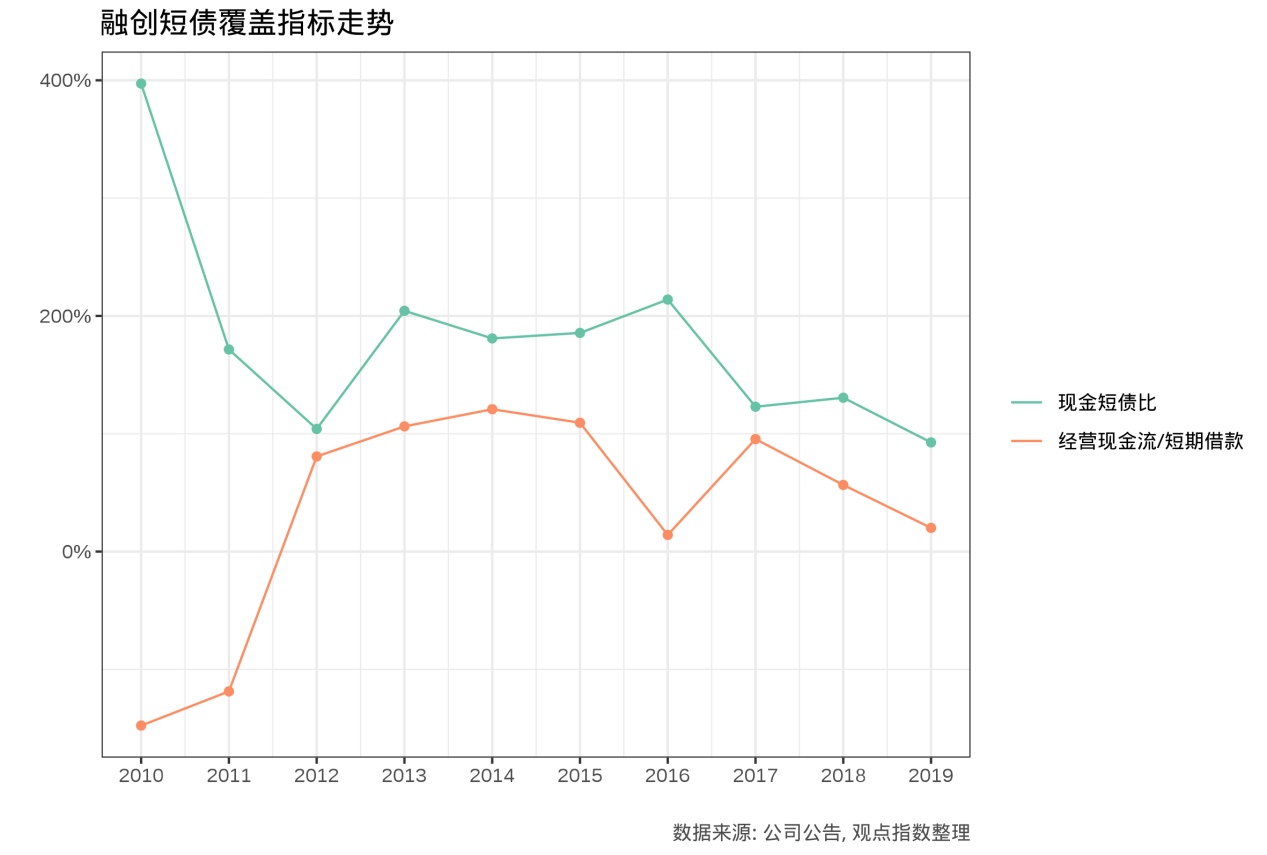

在放緩擴張速度,節制拿地策略後,融創的财務狀況變得更加穩健,但流動性水平仍然有空間。

以存量現金總額計算的現金短債比來看,2018年該比率超過130%,意味着短期債務有着較好的保障,這也支持了融創的評級上調。但同時可發現,在2019年的财報數據中,該指標出現了較為明顯的下挫。

以流量計的經營現金流量與短期債務的比值,在2016年出現明顯下挫後,2017年後繼續下滑,2019年則略高于2016年水平。雖然融創的現金水平持續快速增長,但短期借款在2019年大幅增長,並超過現金水平。

對比龍湖集團現金短債比達4.36倍,融創的現金水平顯然較為緊張,而穆迪也将流動性狀況減弱列為可能會觸發降級的因素之一。回看開篇提及通過出售金科股份回籠資金104億元,相信可以大幅緩解短期借款上升的沖擊。

若融創繼續進行調整資本結構,預期流動性狀況可将進一步改善。

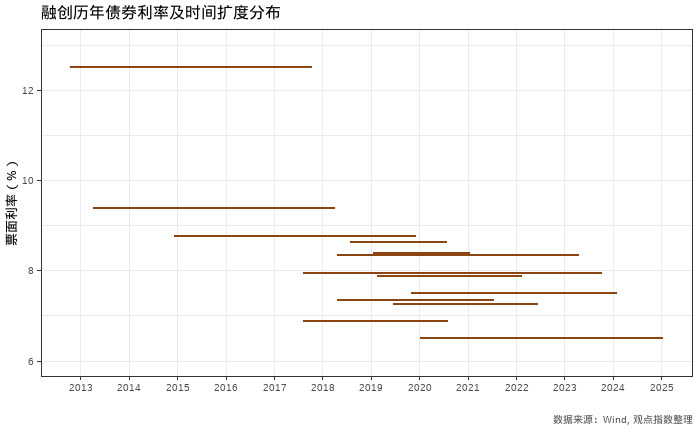

從債券融資成本的角度,可發現2016年之前融創似乎沒有在債券市場有太多表現,以美元債為例,雖然3起債券發行利率持續下降,但均高于8%。

不過,這幾筆債券的票面利率並沒有受到評級太多影響,2017年處于B2評級時發行的債券票面利率,仍然低于2019年已經回歸Ba3時期的債券利率。

2020年年初,融創的債券票面利率創下歷年新低,達到6.5%;國内債方面,融創今年3月的債券票面利率4.78%,略高于今年前4個月BB/Ba級房企的平均票面利率3.897%。

随着融創持續降杠杆和優化資本結構,預期未來債券市場會有更積極的反應。

撰文:劉陽

審校:歐陽穎

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載