保持擴張速度的同時,如何提升租金收入,並打造具有市場印記的標杆項目,依然是龍湖未來的努力方向。

觀點指數 龍湖的天街之旅,最早開啟于2002年。彼時,龍湖首個商業項目——“重慶北城天街”購物中心開業,發展至今,已有十幾年歷史。

“天街”主要布局在國内一二線城市,近年來不斷進行規模擴張,特别是新一線城市逐漸成為了核心所在。

從擴張速度上看,新一線城市給了龍湖在購物中心業務上的規模底氣。然而對比同行,新一線棋局帶來的另一面,則是租金收入表現一般,也尚未有極具代表性的標杆項目出現。

保持擴張速度的同時,如何提升租金收入,並打造具有市場印記的標杆項目,依然是龍湖未來的努力方向。

新一線選擇

龍湖目前擁有“天街”、“星悅荟”、“家悅荟”三個購物中心品牌,2019年報數據顯示,已開業的購物中心數量為39個,已開業建築面積為377萬平方米,其中天街為31個,星悅荟為8個,家悅荟為1個。

天街定位為都市型購物中心,一直是龍湖商業發展的重點,項目數量占比約79.5%,建築面積占比約93%,占據絕對的數量和體量優勢。

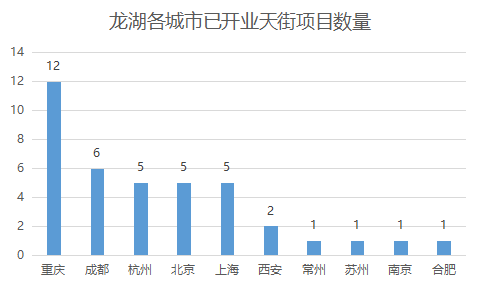

在城市上,天街一直圍繞一二線城市進行布局,其中重慶、成都、杭州等新一線城市是重點。據觀點指數統計,在龍湖天街已布局城市中,重慶項目數量最多,為12個,其次是成都,有6個項目,再則是杭州,有5個項目。未開業的天街項目中,上述新一線城市依然在數量上占據優勢。

從下圖不難看出,自首座購物中心開業,重慶這座城市就在龍湖天街商業版圖中占據了重要地位,成都、杭州也與北京、上海等一線城市一樣備受重視。

數據來源:企業2019年報,觀點指數整理

近年來,重慶、成都、杭州等新一線城市擁有很大的消費潛力,也是不少商業地産企業的必争之地,如去年新鴻基和新世界都在杭州大手筆拿地。

一線城市商業逐漸飽和,以及競争白熱化,讓不少商業地産企業轉戰新一線城市,並制定出相應的擴張戰略。

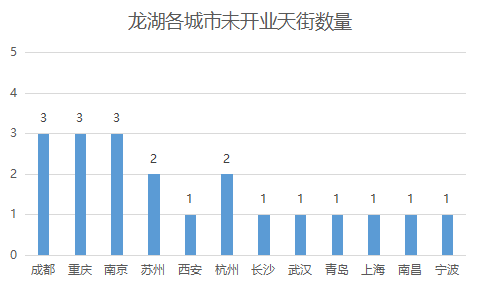

在維持原有市場布局的前提下,龍湖也陸續開拓了新的城市布局,如長沙、武漢、青島等。

數據來源:企業2019年報,觀點指數整理

總體而言,龍湖選擇在新一線城市進行擴張,可以搶占尚有較大市場上升空間的市場,如已運營超過10座項目的重慶,有利于整合資源,形成較大的規模和品牌效應。

值得一提的是,在龍湖已開業或正在建設的商業中,有超過70座是軌交上蓋,如成都龍湖西宸天街。

4月24日,龍湖集團與金地集團聯合競得東莞茶山最大TOD項目,計劃共同打造集商業、住宅、寫字樓為一體的大型TOD綜合體。這類TOD開發模式的運用,或許也将是龍湖天街未來幾年加速布局的助力之一。

來自時間的考驗

在商業的長期規劃上,自2011年,龍湖就表示每年将銷售回款10%以内的資金投入商業運營,以保證商業的穩健發展。随着龍湖商業的擴張,未來勢必要投入更多的資金,因此資金投入和盈利之間的平衡顯得非常重要,對龍湖而言也是一個挑戰。

過去的2019年,龍湖購物中心租金收入為47.5億元;銷售額達267億元,同比增長25%;全年平均日客流量達154萬人次,同比增長23%,主要由旗下天街項目貢獻。

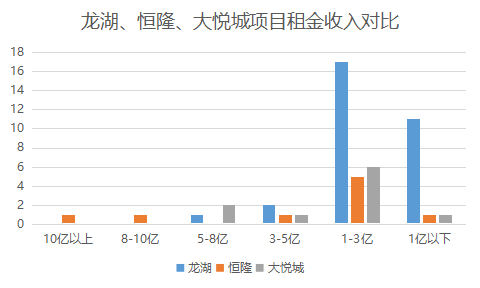

已開業的31個天街項目中,重慶北城天街租金收入最高,約為5.02億元,也是唯一一個租金收入突破5億元的天街項目。在租金的區間分布上,5億以上的項目數量僅有1個,17個項目的租金收入均在1-3億之間,1億以下的數量為11個。

數據來源:企業2019年報,觀點指數整理

反觀恒隆和大悅城,據2019年報數據顯示,恒隆目前共有9個已開業的恒隆廣場項目,上海恒隆廣場的租金收入最高,為16.96億元,租金收入10億以上和8-10億的項目各有1個,3-5億的有1個,1-3億的有5個,1億以下的項目有1個,為去年下半年新開業的昆明恒隆廣場。

而大悅城純零售項目數量為10個,租金收入最高項目是西單大悅城,為7.03億元,5-8億的項目有2個,3-5億的有1個,1-3億的有6個,1億以下的有1個。

恒隆廣場和大悅城的項目數量少于天街,但單體項目租金收入遠超天街,這與布局有很大關繫——恒隆在上海、大悅城在北京均有不止一個標杆性項目,無論是在商圈位置亦或是人均消費水平都占據很大優勢,而龍湖的重點主要放在重慶、成都等新一線城市,所能創造的租金收益也就遜于前者。

整體來看,雖然龍湖已開業天街項目整體租金收入較為可觀,但單體項目租金收入方面與大悅城、恒隆廣場等相比還有較大差距,尚未有極具代表性的標杆項目。

從租金收入增長率來看,新舊項目之間差距較大。據龍湖2019年報數據顯示,已開業天街項目的平均租金增長率為32.8%。除2019年新開業的9個項目外,在剩余的項目中,低于平均租金增長率的有16個,高于的有6個。

其中,最高的為2018年12月底開業的成都西辰天街,租金收入增長率高達1434.5%;最低的為已開業數十年的重慶北城天街,租金收入增長率為3.6%。

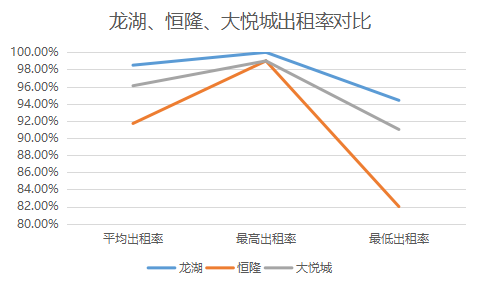

出租率方面,龍湖天街出租率維持在較高水平,已開業項目平均出租率高達98.5%,最高為100%,最低為94.4%。其中,出租率為100%的項目有9個,分别分布在重慶、成都、杭州和北京等地。

而恒隆已開業項目平均出租率為91.7%,最高為99%,最低為82%;大悅城平均出租率則為96.1%,最高為99%,最低為91%。因此從平均出租率來看,天街出租率整體而言優于恒隆廣場和大悅城,在行業處于很高的水平。

數據來源:企業2019年報,觀點指數整理

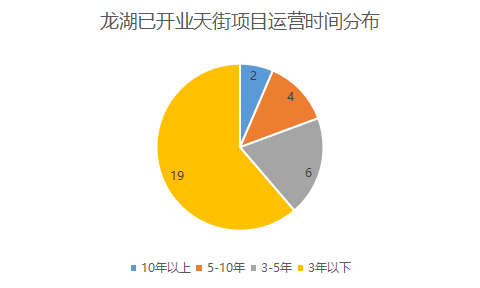

回到運營層面,實際上運營時間長短對租金收入、增長率和出租率方面均有一定影響。運營時間較長的項目,如最早的重慶北城天街是龍湖目前租金收入最高的天街項目,但租金增長率方面難以突破。

數據來源:公開信息披露,觀點指數整理

對于運營時間較短項目而言,租金收入和增長率均有較大上升空間,但需要持續投入成本以及較強的運營能力。

龍湖已開業的天街項目中,運營時間3年以下的最多,僅2019年的新開業項目就有9個。

因此,在保持擴張速度同時,保持穩定的租金收入和增長依然是龍湖未來的努力方向。新的項目也需要時間繼續培育,能否取得合乎期待的成績,仍需拭目以待。

撰文:馮彩雲

審校:歐陽穎

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載