在房地産領域,高杠杆、擴規模與高回報如影随形,随着行業走向縱深,業界更希望看到企業能夠依靠自身的營運水平亦或财務管理,實現價值最大化。

(2020年5月6日)不管是“一分耕耘一分收獲”,亦或是用更少的資金撬動更大的回報,這都是絕對理想的投資狀态。在房地産領域,高杠杆、擴規模與高回報如影随形,随着行業走向縱深,業界更希望看到企業能夠依靠自身的營運水平亦或财務管理,實現價值最大化。

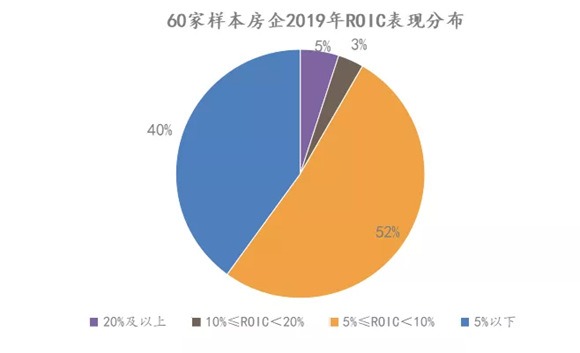

當中投資回報率或淨資産收益率,被認為是衡量房企内在價值的最佳量化指標。觀點指數以60家上市房企作為觀測樣本,發現2019财年ROIC在5%以下的有24家,占所有樣本房企的40%。

數據來源:企業公告、觀點指數

銷售規模不意味着同等的投資回報水平,觀點指數發現,2019财年ROIC低于2%的有4家,包括1家2019年銷售超過6000億元的房企,1家銷售2000億房企,以及1家1000億級别房企。

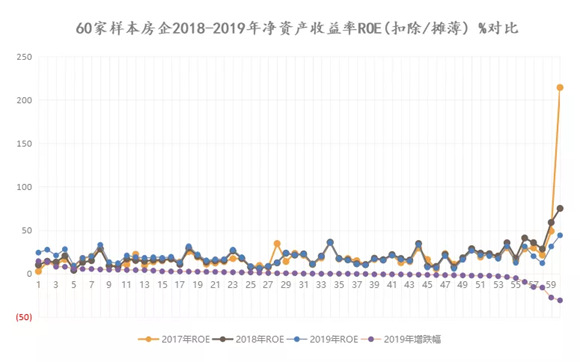

如果回顧過往兩年的ROIC表現,可以看到,60家樣本房企中2019年ROIC水平低于2018年的有30家,0%≤ROIC<1%有16家,僅有2家房企ROIC水平在2019年增長超過4個百分點。

另一邊廂,目前房地産行業依然被各種調控,與此同時地價、利率、稅率依然高企,無疑都提升了企業的運營成本。而随着存量時代的到來,過往可觀的利潤空間也逐漸收窄。

數據來源:企業公告、觀點指數

同樣的,觀點指數觀察60家樣本上市房企的ROE水平,發現有50%的房企2019年淨資産收益率(扣除/攤薄,下同)低于2018财年,且有4家的ROE水平比2018年低了超過15個百分點。上述提及的2019年銷售超過6000億元的某頭部房企,2019年ROE為11.86%,而上一年該指標為28.11%。當然一家于2019年上市的房企,ROE也上演超快縮水,跌幅超過30個百分點。

資本市場向來對數據敏感,房企講好故事並不能長久,如何持續為股東帶來較高的回報、持續釋放價值,才是正道,也才能長期穩定地獲得較高的估值水平。

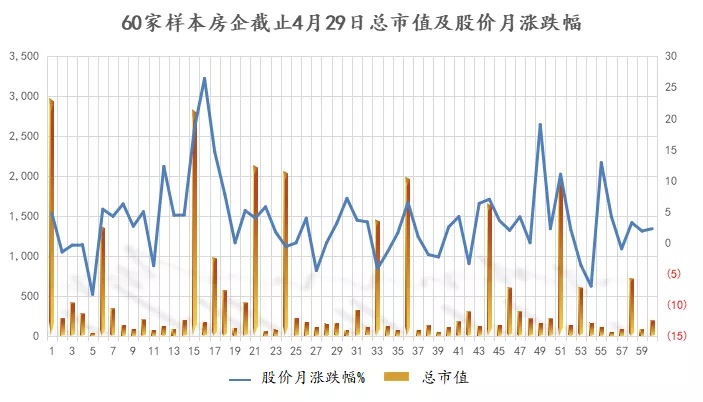

過去的幾個月中,開發類房地産股票在低點徘徊,當中尤以A股為甚。在60家樣本房企中,有15家在過去的1個月中錄得股價跌幅,跌幅最大的超過8%,為A股房企。

數據來源:Wind、觀點指數

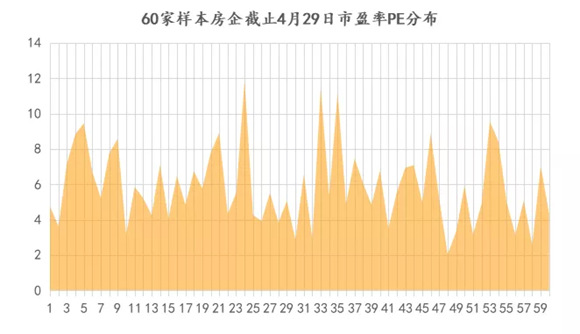

而用比較直觀的市盈率PE值來量化的話,截止4月29日,60家樣本房企的PE水平中,僅有三家超過10倍,包括上實發展、龍湖集團以及力高集團。5-10倍之間的有33家,占所有樣本房企的55%,其中恒大的市盈率為9.55倍、萬科A為7.81倍,華潤和保利壓線7倍,市盈率低于4倍的有12家。

數據來源:Wind、觀點指數

疫情黑天鵝的來臨疊加過往中美貿易的影響,使得A股估值仍然是全球股市最低,而港股地産版塊也處于低位,頗具投資價值。在此過程中,上市房企應該如何做好市值管理工作?在低迷的行情中,守衛紅、綠線。

強化成本與現金流管理,向來是抵禦“寒冬”的法寶,而對于房企打造高價值來說,亦有同工之妙。房企應該如何提高資金使用效率,提高投資回報?在财務結構中,又有哪些指標待挖掘與提升?

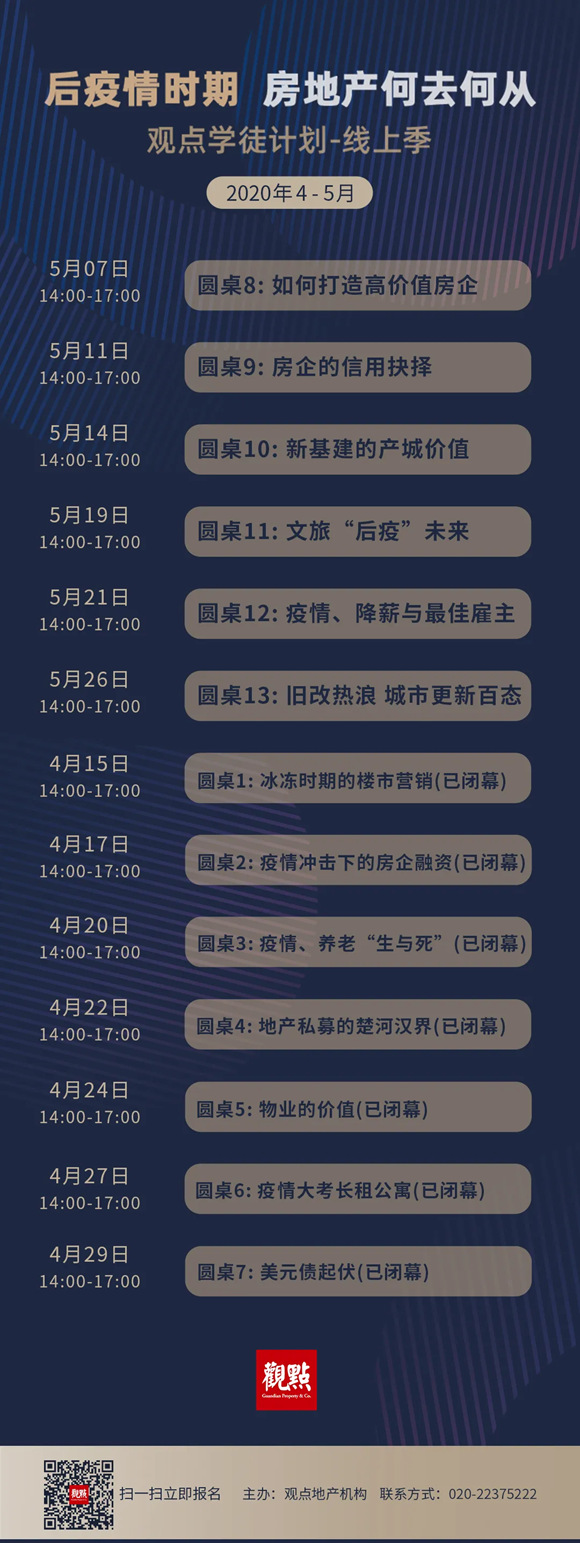

5月7日,“2020觀點學徒計劃-線上季”将開啟以房企投資回報為主題的線上閉門論壇,與會的頭部房企财務高管、專業金融機構人士等,一起發掘撬動高價值的支點,釋放房企發展潛力。

2020觀點學徒計劃-線上季

高價值房企

主題:如何打造高價值房企

時間:5月7日 14:00-17:00

議題議程:

讨論話題1:利潤空間收窄 房企ROIC表現與價值錨定

讨論話題2:成本管控與現金流制勝 高價值房企的打造維度

讨論話題3:地産股低估與價值再發現 上市房企如何釋放價值?

讨論話題4:關于價值提升路徑的探讨

*名額有限,請掃描下圖二維碼報名!

撰文:陳朗洲

審校:勞蓉蓉

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載