城市更新制勝存量博弈,大宗物業投資逐鹿新興區域。

廣州,2020年1月7日--享譽全球的房地産服務和咨詢顧問公司戴德梁行,近日回顧了2019年廣州地産行業各主要闆塊的市場表現,並展望未來的行業熱點及發展走向。房地産進入下半場,正是存量博弈進行時。回顧2019年,《粵港澳大灣區發展規劃綱要》重磅出爐,10萬億級經濟總量的大灣區成為地産圈“流量王”,未來随着交通網絡的完善,将進一步打破珠江東西兩岸的壁壘,促進人流、資金流及高端要素的高效流動,為商業地産投資、TOD項目及片區發展帶來更多可能;以舊村、舊廠及老舊街區改造為主的城市更新火力全開,全面激活存量資産及低效用地,釋放大量優質土地資源,為産業導入及城市功能進化帶來可觀空間。未來廣州地産行業的發展機遇及投資機會在哪里?戴德梁行給出了獨到見解。

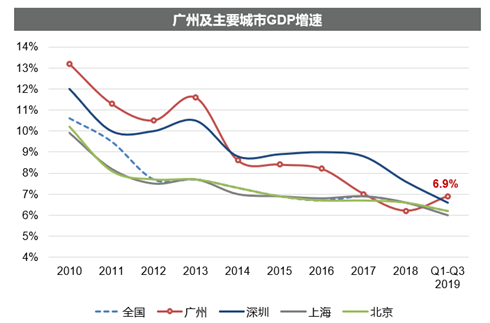

宏觀環境:GDP增速跑赢北上深TOD未來大有可為

2019年前三季度,在固定投資和消費的拉動下,廣州經濟形勢良好,GDP增速為6.9%,跑赢同為一線城市的北上深。前三季度社會消費品零售總額高達7347億元,增速8.2%。

圖1:2019年前三季度全國及一線城市GDP增速

數據來源:國家統計局,廣州、深圳、上海、北京統計局

在粵港澳大灣區發展框架下,廣州向着全球重要交通樞紐邁進,規劃並投入建設多個關鍵交通樞紐,大幅拉開城市發展格局。未來随着包括廣州南站、白雲站、廣州北站及南沙等多個樞紐的成熟與崛起,将為片區協同發展提供強勁動力。而在帶動區域升值、優化産業結構、加速人口導入及完善城市功能上大有可為的TOD,或将成為下一個“掘金”熱。

大宗交易:總投資額回落 寫字樓蟬聯買家“最喜愛的投資物業”

2019年,全國大宗物業投資市場(單宗成交金額1億元以上)保持千億規模,錄得約2830億元總投資額。一線城市領頭,其中廣州商業地産市場共錄得16宗大宗交易,成交總額為111億元。商業地産投資交易主要集中在新建寫字樓及商鋪,但今年以來,廣州一手供應量大幅下降,1-11月廣州寫字樓及商業批準上市面積同比下降41.2%,一定程度上影響了市場的投資總額。

圖2:2013-2019年廣州大宗市場成交金額

數據來源:戴德梁行資本市場部及研究部不完全統計

在成交的物業類型中,寫字樓以成交金額占比逾7成,衛冕投資者最喜愛的物業。新興區域被看好,黃埔區今年迎來大爆發,共錄得八宗成交,交易總額占全市的57%。産業實力雄厚的黃埔作為全市經濟體量第二大的行政區,對産業載體的需求保持旺盛,寫字樓及工業物業都是投資者關注的重點。如緊靠未來發展核心國際金融城的魚珠港,2019年共錄得四棟寫字樓易手,成交金額共39億元。而得益于商業氛圍濃厚,投資者亦熱衷于升級改造物業獲得資産價值的提升,老舊物業頻頻“回春”,如越秀區的多個商業裙樓及混合用途的物業項目,包括西門口廣場、東方文德廣場、東山錦軒及東山匯等,錄得24億元人民币成交,成為買家争相“搶灘”的香饽饽。

戴德梁行華中區資本市場執行董事及主管蘇儉婷介紹,從全國或廣州本地市場來看,近年來内資買家以大比重在交易結構中“占上風”,外資買家持續觀望。2019年大宗物業投資成交額中,内資買家占比92%,以自用型買家和政府機構為主導。其中政府機構購置物業為初創企業提供辦公場所是支撐大宗成交的重要力量,如在第四季度某政府機構購入中新知識城的廣州綠地城一棟超甲寫字樓和6棟小獨棟的物業。蘇儉婷預測,未來有産業、政策支持的新興商務闆塊及傳統區域有改造空間的物業,将持續受到關注。而在大灣區紅利政策下,外資市場活躍度将有增無減。

寫字樓市場:新增供應創十年新低 空置率維持低位

2019年,廣州甲級寫字樓市場僅四季度有一新項目入市,即珠江新城商圈天德廣場,為市場釋放9.6萬平方米新增供應,可謂近十年市場新增供應的最低值。截至年底,甲級寫字樓空置率5.5%,同比微降0.1個百分點。市場整體供需平衡,但與近10年年均新增供應及淨吸納量約40萬平方米比較,差距較大。在經濟環境不明朗的壓力下,不少業主“以價換量”,使2019年全市平均租金同比下降1.7%,達190.8元每平方米每月。

圖3:2010-2019年廣州甲級寫字樓新增供應、淨吸納量及空置率表現

數據來源:戴德梁行研究部

琶洲商圈“獨領風騷”,租金同比微升1.6%,增速領跑全市。且由于2018年底新入市項目在2019年的租賃表現良好,推動琶洲空置率從2018年年底19.6%降至6.9%,吸納表現“可圈可點”。在租賃成交上,珠江新城及琶洲分别以42.5%及40.2%的面積占比,名列前茅。TMT行業、以律師事務所為首的專業服務業租賃表現活躍,主導了甲級寫字樓的租賃成交。值得關注的是,金融業租賃占比較上年提高10.9個百分點,保險公司及證券公司動作頻頻。

圖4:2015-2019年廣州各商圈甲級寫字樓空置率走勢

數據來源:戴德梁行研究部

未來5年,全市甲級寫字樓新增供應共318.9萬平方米,将集中在琶洲及國際金融城商圈,兩者占比分别高達62%及23%。同時,市政府及各區政府力推多項政策,在新落戶企業獎勵、辦公用房、經濟貢獻和專業商務樓宇獎勵等四個方面發力,大力引進金融業、專業服務業及IAB行業相關企業。戴德梁行華中區研究部助理董事及主管袁雪玲表示,短期看來,外部經濟環境的影響及新增供應的入市,将推動甲級寫字樓空置率小幅上升,且因未來5年新項目集中在新興商圈,租金或呈結構性下調;長期看來,利好政策不斷,寫字樓租需求穩中有升,租戶結構在行業調整洗牌後,将更趨健康。

零售市場:線上品牌愛開店 “顔值經濟”正當紅

2019年廣州優質零售市場有6個購物中心開業,為市場放出約43萬平方米新增供應,成為近年零售市場的供應“小高峰”,全市優質零售存量被拉升至470萬平方米,平均租金同比上漲4.3%達789元每平方米每月,空置率同比下降1.6個百分點至6.5%。

圖5:2019年全市及各商圈首層平均租金、空置率

數據來源:戴德梁行研究部

從零售項目新進品牌業态分布上看,以唯品會、完美日記等為首的線上品牌在過去一年積極插旗購物中心,持續擴張;大受年輕人,尤其是95後追捧的“顔值經濟”全面崛起,與其相關的“顔值”業态,如化妝品、珠寶首飾及美發、護膚等品類,擴張态勢明顯。在全國“遍地開花”的首店經濟同樣在廣州大放異彩,如Van Cleef& Arpels、SAINT LAURENT、MONCLER、始祖鳥及%Arabica等紛紛挺進體育中心商圈。快閃店、主題展覽等成為備受商場青睐的營銷法寶。

2020年,預計廣州優質零售市場将迎來約70萬平方米的新增供應。随着金融城、增城新塘、番禺萬博闆塊日趨成熟,廣州商業版圖将持續外擴。袁雪玲預測,5G時代到來,以華為、小米、OPPO為首的手機品牌将保持高速擴張;以“顔控”著稱的Z世代成為消費生力軍,珠寶首飾、化妝品、美發美甲、皮膚護理、攝影等有效提升個人形象的業态,有望持續擴張。成熟片區的零售項目迎來“改造熱”,如粵海仰忠匯、海珠萬達廣場通過項目改造重新開業,為區域消費者帶來全新體驗,西門口廣場、越秀新都會等項目也在改造進行時,以期通過租戶調整實現項目升值。

土地市場:供需量再創新高工業用地成交量陡增

2019年廣州土地供應量大幅增加47.2%,成交量亦表現亮眼,同比增加40.5%,創歷史新高。由于工業土地成交大幅放量,使平均樓面價下降25.4%至4,510元每平方米。從各類型土地供應面積占比來看,2019年工業土地供應量以近5成占比拿下半壁江山,而住宅用地供應占比僅32%,大幅度少于2018年的47%。因工業土地可觀的供應量,2019年其成交量大幅回升到671萬平方米,住宅用地成交量為377萬平方米,與2018年相持平。

圖6:廣州歷年土地成交情況

數據來源:戴德梁行研究部

受主城區土地供應稀缺的影響,荔灣、越秀、海珠、天河及白雲等行政區2019年土地成交面積從2018年約17%的占比跌落至7.7%。另一邊廂,以黃埔、番禺、南沙、增城為首的外圍區域土地成交面積,則從2018年約83%的占比,拉升至2019年的92.3%。增城區以40%占比,成為住宅用地的成交大戶,南沙以26%占比緊随其後。受天河及荔灣區的高價宅地入市影響,全市住宅用地的成交樓面價結構性上漲9.5%至12,461元每平方米。商辦用地的成交主力區域由天河轉向黃埔、南沙、增城等地,使全市樓面價結構性下調22.5%至6,723元每平方米。

袁雪玲總結,2019年房企融資困難,宅地市場受影響;政府積極引導産業發展,工業土地成交量大漲,未來随着産業叠代升級及高新技術的發展,對土地的需求也與日俱增。2020年随着流動性的合理充裕和政策優化,住宅市場或将回暖;房企的融資難度及成本均有望降低,其拿地積極性将有所提高。有效盤活存量資産及低效用地,並往往占據較好區位的城市更新項目,有望借力新一輪政策東風,邁出更大的步伐。

住宅市場:政策調控多為定向微調 市場保持理性

2019年住宅市場的調控政策多為定向微調,如入戶政策微調、商改住政策、LPR利率、南沙共有産權房及人才政策、花都人才新政、黃埔購房新政等,刺激樓市去化。一手住宅市場供需回歸理性,成交相對平穩。分區供應來看,2019年一手商品住宅供應較2018年減少2成,全市各區供需整體平衡。二手住宅市場成交量持續走低,2019年前十一個月一手與二手住宅成交套數之比為1.0,尚未全面進入存量房時代。

圖7:近年廣州一手商品住宅銷售表現

數據來源:戴德梁行研究部

袁雪玲預測,市場在政策調控和放寬信貸等利好加持下,将保持樂觀平穩。過去三年,廣州宅地成交建築面積逐年遞增,新房供應面積有望增加。随着調控、信貸等整體購房環境的變好,或将刺激買家入市,市場供需将穩中有升。

審校:勞蓉蓉

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載