可以預見的是,未來将會有更多的房企選擇通過出售、轉讓資産來維持現金水平,緩解融資渠道收縮壓力下的債務負擔。

觀點指數 近日,首創置業将其所持有的首創青旅置業51%的股權底價轉讓唯一意向受讓方上海綠尚達企業發展有限公司(綠城)。此舉也代表着首創将其在江蘇省蘇州市昆山的錦溪鎮五保湖南岸1#、2#、3#号地塊項目的權益轉讓給綠城。

類似的事件在今年並不少見,如銀億股份拟6.95億向碧桂園轉讓沈陽銀億房産剩余50%股權,這也是自2018年1月銀億房地産将50%股權轉讓給碧桂園尋求差異化合作後,再次以轉讓股權的方式退出了合作項目。金茂在10月份時,也以6.17億元底價出讓了上海張家港地塊項目公司51%的股權。

回顧當前的政策,對房企融資的限制趨嚴趨緊。對于習慣了不斷融資擴張的房企來說,都意味着要改變資金的管理運營模式,不論是否出于自願。

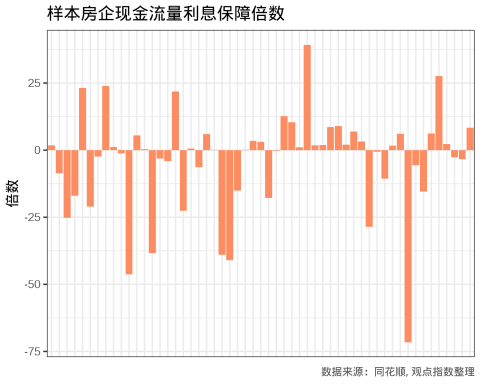

具體而言,觀點指數針對樣本重點企業,去除個别數據極大或極小的特殊情況,發現财務報表中現金流量為負的房企不在少數。這也與房企頻繁的再融資行為相符。

權益變現與房企眼中的“實物期權”

在現金流不足、缺乏流動資産的情況下,房企為了保證正常運營,控制運營風險,必然會尋求外部資金來源。而目前的政策卻又是在限制和約束企業的融資渠道。這樣一來,目前出現衆多房企發行高息美元債再融資、償還債務也便不足以為怪了。

在高成本的再融資之外,非債務融資方式,也是衆房企所尋求采用的。從近期的房企活動來看,轉讓、出售權益便是其中之一。若是簡單的将房企的項目權益轉讓與出售歸結為财務狀況下的自保行為,未免失實。

如上面提到了的銀億房産,将50%股權轉讓給碧桂園尋求差異化合作,雖然最終全盤退出,但不難看出,企業在選擇權益轉讓的時候,戰略經營決策也是其中之一。又如,華僑新城在11月以3.49億轉讓了江門僑新置業50%的股權,同樣也是底價轉讓,但華僑城保持了對項目的控制權,並且要求受讓方作為一致行動人。華僑城犧牲部分未來收益,但獲得了當前的資金回籠,降低了未來的風險,又沒有喪失對項目的控制權,可以認為這是一種企業經營的策略決定,而非無奈之舉。

對于地産項目而言,其主要價值顯然來自給公司帶來的預期現金流,而房企對項目進行擴張、縮小或者轉讓出售等處置的選擇權構成了一種實物期權,體現了對這種實物期權的利用,對其價值有顯著影響。

在寬松的融資環境下,這種實物期權的價值可能並不顯著。而當前的“嚴峻的”融資環境,借融創董事長孫宏斌在8月份的中期業績會上的描述,當前的融資環境可謂“史無前例”。如此一來,這種實物期權的價值便凸顯起來。

顯然,與高息再融資的相比,内部的融資方式有助于企業回籠資金,降低杠杆,這也正符合房企近年來的運營目標。

觀點指數采用60家重點房企作為樣本數據,發現上述企業,處置長期資産及子公司等獲得的現金占全部經營現金流比重的平均值為14.44%,而最大值高達724%。在30家經營現金流為正的房企中,有9家房企該比值大于10%。

就泰禾集團而言,根據觀點指數不完全統計,自6月來其以轉讓或取消收購的退款獲得的資金有38.13億元。這表明了在資金緊張大環境下,泰禾加強了對項目的甄選,尤其加強了對上述實物期權的使用。

“魚與熊掌”命題下的财務潤色

需要注意的是,泰禾曾于2019年6月份終止收購鄭州金水區項目,並同意合作方不需退還其已支付的11.8億元。如此慷慨的解除合同動作,在融資渠道豐富、資金充足的環境下,是很難想象的。

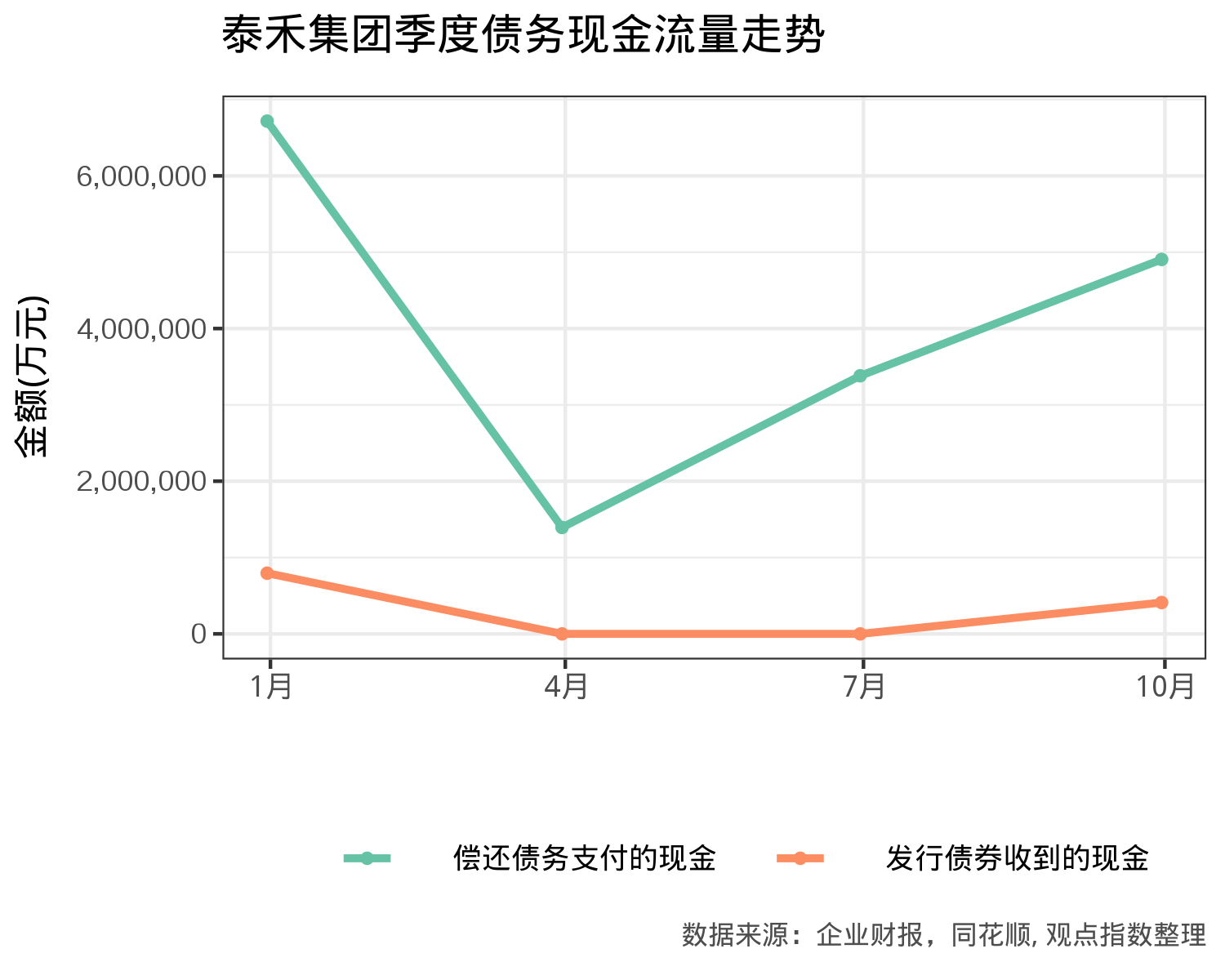

另一方面,從泰禾财報公布的數據來看,公司現金流量債務比由第一季度的5.71%增長到6月份的10.01%,再增長到第三季度的11.64%。可以看出,泰禾在現金流的管理方面效果顯著,符合了泰禾董事長黃其森在董事會上的“最看重現金流”的表态。

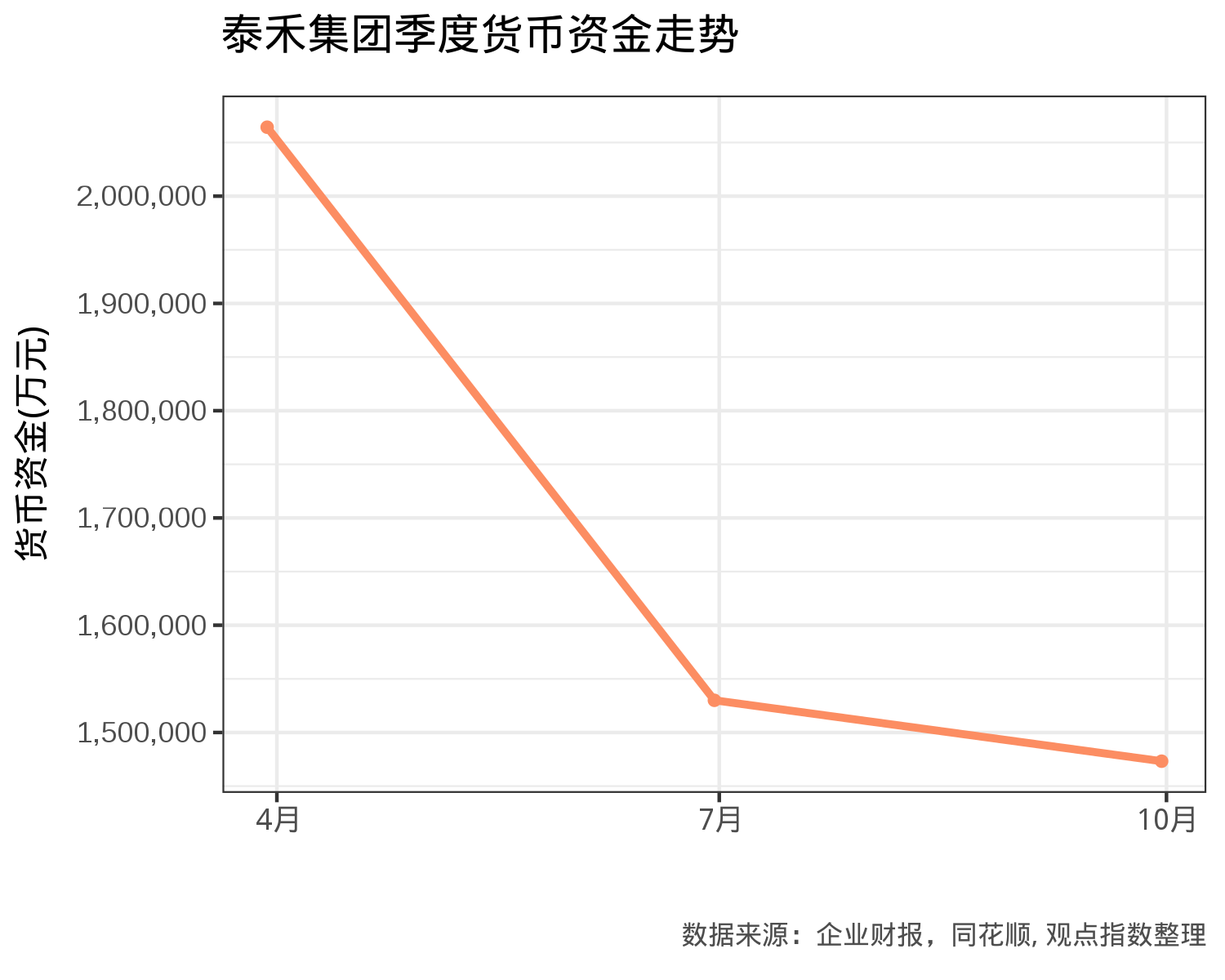

若進一步觀察泰禾的貨币資金項,可發現公司現金儲備在3到6月份下降明顯,然而自6月份到9月份,貨币資金儲備下降趨勢則明顯緩解,而上述停止收購和轉讓有兩起發生在6月份,另外放棄已支付費用項也發生在該月。

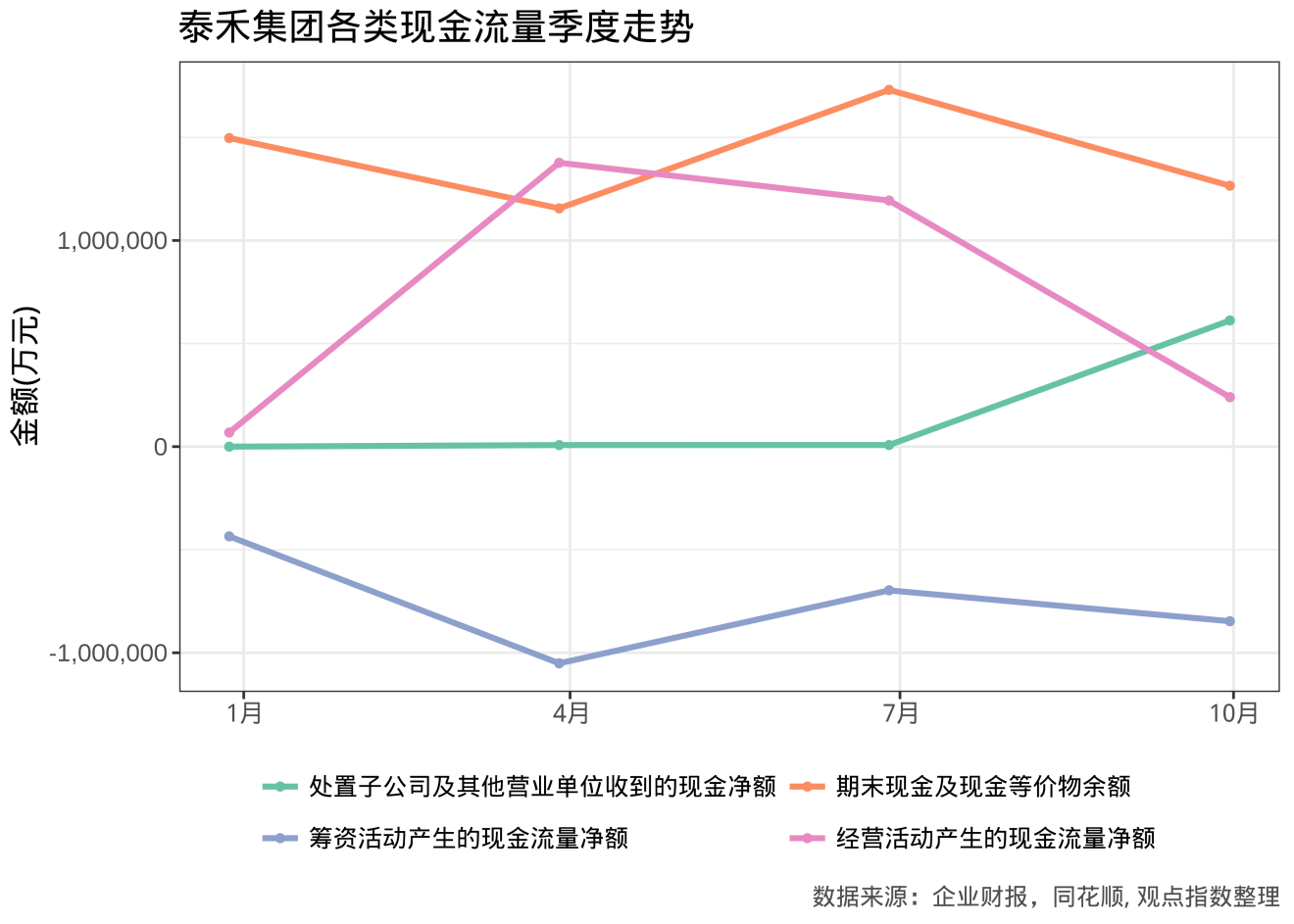

若關注泰禾集團各類現金資金的變動情況,可以發現,在泰禾集團的籌資活動持續淨流出,與第一季度經營活動現金流量持續走低後,從6月泰禾集團便開始增加了處置子公司來緩解現金余額不足的問題。同時,可以發現,即便在此種情況下,泰禾的現金及等價物余額仍在第三季度時有所下降,但符合正常的波動範圍。

顯然,泰禾並不是個例,衆多房企中,出售項目來維持正常運營或改善财務狀況的房企並不少見。同時,去杠杆也一直是房企所關注的目標之一,負債率普遍較高的房企而言,再度擴大債務也顯然不是明智之選。而且,泰禾的這一舉措可以說是成功的,讓其保持了相對穩健的現金流。

可以預見的是,未來将會有更多的房企選擇通過出售、轉讓資産來維持現金水平,緩解融資渠道收縮壓力下的債務負擔。如此一來,可以得到改善的不僅是房企的融資狀況,還有可能會被降低的整體融資成本。

當然,如前文所述,這類出售資産的動作,有尋求合作的考量,並不應視作一種負面信号。另一方面,縮短現金周轉天數也是一種考慮。

房地産行業在周轉期限上先天不足,而通過轉賣加快了這種周轉期,使得房企在降低風險的同時,也将運營收入穩健化。今年12月,雅居樂就再次與平安合作,其中平安以7.33億收購了雅居樂旗下項目。雅居樂表示,此舉可分散其财務風險也将有利于股東。在既定的市場狀況下,雅居樂的舉措,未必不是公司管理上的良策。

撰文:劉陽

審校:歐陽穎

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載