無論是基建的4000億,還是商貿集團的500億目標,張玉良想“一夜之間就造出個羅馬”。

編者按:我們處在一個前所未有的創新時代,預測未來已經非常艱難,要如何才能做到更進一步——重構未來?對于房地産行業的未來,這是一個特别的命題,所有人都有自己的判斷,每一家企業都在調整自身的戰略和模式。無論如何,一切關于未來的猜想,想要重構未來,都應是基于過去的經驗和總結。

故此,觀點地産新媒體旗下研究團隊——觀點指數,通過分析標杆房企2018年經營策略和業績表現,重磅推出“艱難一年”繫列深度報道,讓我們一起去觀察,這些房企怎樣應對艱難的2018年?又為2019年打下了什麼樣的基礎?他們怎樣重構自己的未來?

觀點指數 62歲的張玉良並無退意,過去這一年,他不出意外地成功連任了綠地控股董事長兼總裁,成為又一個打破國企管理層60歲退休規定的“掌舵人”。

不過,随着年齡的自然增長和行業競争加劇,留給他的時間並不太多,在開始全新的三年任期後,張玉良再次“大象轉身”。

2018年10月,綠地宣布新一輪戰略規劃,一改過去以房地産為主業,大基建、大金融、大消費協同發展的“一主三大”的戰略,重組成立大基建、商貿、酒店旅遊三大産業集團。

對整個房地産行業而言,2018年的這場“寒冬”令不少房企正經歷着“至暗時刻”,萬科喊出活下去,碧桂園宣布暫緩投資,向内收斂是房企的過冬術。

但這顯然不是張玉良的風格,當多元化陀螺早已旋轉起來,這個敢于冒險的領導人,並不會輕易停下手中揮舞的鞭繩。

另一方面,地産主業從曾經的銷冠滑落至第六,更是綠地無法回避的挑戰。由此,在尚未跨過4000億銷售門檻時,張玉良便提出,未來三年綠地年均銷售規模保持在5000億元以上。

多元化陀螺

雖然坐擁近萬億的龐大總資産,但外界對綠地到底是一家怎樣的企業始終充滿“疑惑”。從收入構成的直觀呈現來看,如今綠地已不能算是一家純粹的房地産企業,多元化一直是它的標簽。

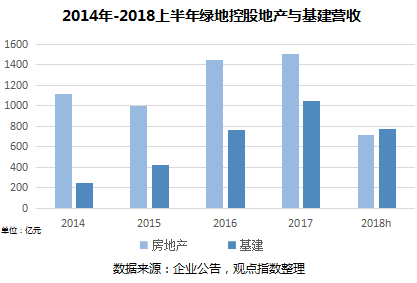

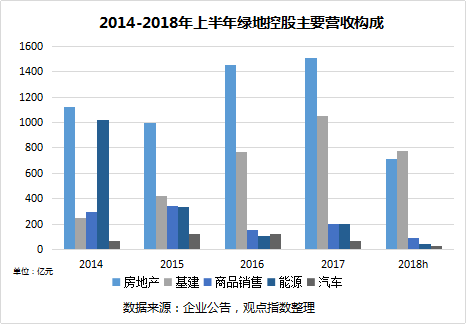

2018年三季報顯示,期内,綠地房地産營收和基建業務營收幾乎持平,分别達到1041億元和1009億元,此前的半年報中,基建的營收甚至一度超過地産,放在任何一家房企,這大概都是無法想象的。

而在綠地最新提出的戰略規劃中,2020年大基建産業目標經營收入超過4000億元,占據整個集團的半壁江山。

與此同時,對2018年新成立的商貿集團,綠地的目標也並不低調——2019年至2021年每年營業收入實現翻番增長,确保到2021年營業收入達500億元、利潤總額10億元。

顯然,無論是基建的4000億,還是商貿集團的500億目標,張玉良想“一夜之間就造出個羅馬”。

對規模的渴求一直是綠地最顯著的特點,為此,除地産主業之外,綠地也從不固定于某個單一的産業。從2005年後開始的能源、汽車,到如今的基建、商貿,綠地旗下經營各種業務的公司也如野草般生長起來。

用張玉良自己的話概括,戰略就是下雨打傘,環境一旦變化了,策略馬上就要變。

一位綠地的創業元老曾在書中回憶:“那時候大張旗鼓,幾乎一個星期就成立一個分公司。”

也曾有傳說,有一次張玉良走在上海的大街上,突然對腳下的人行道地磚産生了興趣,于是産生了專門生産地磚的念頭,並很快選擇了一家台資企業合作,但最後結果以失敗告終。

或許對張玉良來說,要多元化還是專業化從來就沒有明确界限,他就像一個戰略下的機會主義者,只要是能将綠地做大的機會都會去嘗試,而且每涉足一塊新業務,都要迅速做大。

以已經形成規模的基建業務為例,雖然在成立之初,綠地就曾涉足過綠化改造和動遷房建設等基礎設施業務,但從2015年基建作為單一産業發展至今,也不過短短4年時間,期間增速甚至遠超房地産主業。

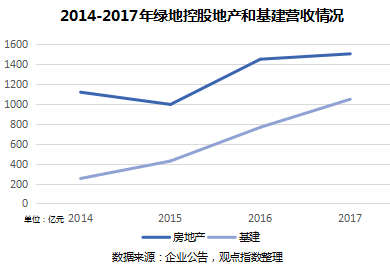

綠地年報顯示,2014年到2017年,綠地基建業務分别完成250.95億元、426.62億元、1048億元的營業收入,年復合增長率超過60%。

為迅速擴大規模,綠地從2015年開始已連續第四年參與國企混改,收購標的全部為基建企業,包括貴州建工、江蘇省建、西安建工以及2018年最新的天津建工,四次一共花了55億元。

有綠地的員工這樣說過,一旦張玉良對新業務定下了營收規模的目標,手下的人就必須付出所有努力去達到,“我們的工作,沒有60分這一檔,只有0分和100分、完成和未完成。”

如今,為抓住上海國際進出口博覽會的機會,綠地将原來大消費業務相關的商業集團更名為商貿集團,而張玉良的重心也放在了這一新興業務上。

市場對綠地這樣頻繁的戰略變化啧啧稱奇,每一個高達千億的業務轉型背後,這家企業就像一塊橡皮擦一樣,用難以置信的速度迅速調整。

只是,當多元化的陀螺旋轉起來,綠地似乎已無法停止,在不斷地布局與結局後,又一次次重新走回局中。

地産“依賴”

多元化過程中,與王健林“揮一揮衣袖不帶走一片雲彩”不同,綠地對住宅開發業務始終是依賴的。

“萬綠之争”遠去後,受制于商辦的限售政策,近三年綠地已由曾經的銷冠跌落至第六,規模上的落後令張玉良不得不加快追趕。

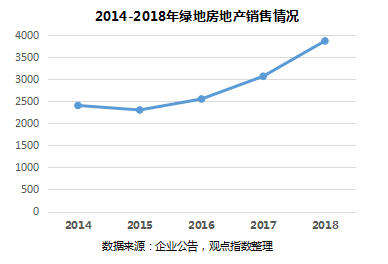

根據觀點指數公布的數據,2018年綠地共完成銷售額3680億元,未實現年初4000億的目標,同比增長幅度達到20%。

與此同時,盡管基建業務已有超過千億的營收,但相比于地産業務高達26%的毛利率,基建的毛利率僅在3.16%左右,對上市公司整體的毛利貢獻較為微薄,另外包括能源、汽車、商品銷售等多元業務的毛利率也都處于3%-5%的水平。

換而言之,綠地上半年61億元的歸母淨利潤中,主要還是來自于房地産業務。

因此,為保證地産規模以及公司整體的利潤,在獲取土地上,綠地在2018年也較過去兩年表現得更為積極。

據觀點指數不完全統計,2018年前11個月,綠地累計獲取項目109個,新增權益土地面積約1900萬平方米,權益計容建築面積3836萬平方米,權益土地款約720億元,平均土地成本不到2000元/平方米。

相比之下,2015年到2017年,綠地分别新增項目個數為69、68、69,權益土地金額則是484億元、846億元及457億元。

有接近綠地的人士對觀點指數表示,雖然基建的利潤貢獻短期内不及市場預期,但在拿地,尤其是獲取低價大項目上,基建闆塊是不可或缺的因素。

比如在2016年初成功控股江蘇省建後,綠地就在同年中標南京地鐵5号線工程PPP項目,合同總價達196.13億;在獲取項目的同時,綠地不僅能夠獲得地鐵沿線的土地,還可以通過投資、開發地鐵,涉足地鐵上蓋物業的開發、建設、運營,以及地鐵車廂廣告運營等多項業務。

不難發現,從早期的超高層地標、産業園區,到近年的特色小鎮、空港高鐵物流、軌道上蓋和沿線物業開發,張玉良總能抓住政府所想。

事實上,如果綠地只是一家純粹的房企,地方政府也不會對其青睐有加。當政府劃定一個新興區域發展時,一般市場化的企業會有所觀望,但綠地算賬的方式卻不相同。

因此,雖然張玉良希望每個業務都能快速發展並獨當一面,但對于現階段的綠地而言,地産和各個多元化業務並不能拆分來看,他們既渴望獨立走路,但又必須在一個籃子里彼時共生。

資本市場天平

另一個不可回避的現實是,随着新業務鋪開和拿地增多,天平的另一端上,綠地在資金方面正面臨不小的壓力。

半年報顯示,截至6月底,綠地控股總資産高達9038億元,同時負債高達8042億元,較2017年底增加491億元,創下新高;資産負債率達到89%,處于較高水平。

盡管現金流得到改善並持續為正,且手握768.44億元的貨币資金,但從融資表現上,綠地短期之内仍面臨壓力。

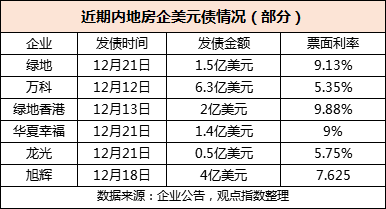

12月21日,綠地發行1.5億美元定息債券,票面利率高達9.125%。相比之下,萬科之前發行的6.3億美元中期票據,利率僅為5.35%。就算與民營企業相比,綠地的這筆美元債也並不便宜。

與大多數房企一樣,面對融資緊縮的掣肘,張玉良手中最大的籌碼是加大地産銷售的回款。

上半年,綠地的回款率高達90%,共計回款1476億元。然而,随着行業出現銷售下行,三季度時,回款率表現已有所回落,低至82%。

對于綠地的财務表現,資本市場反應並不樂觀。

過去一年,綠地控股股價從最高點10.42元/股回調了近四成,市值已由最初的超過3000億跌至不足800億,不及綠地總資産的一成。當中有A股大環境的影響,但投資者的不看好也是重要原因。

半年報顯示,綠地控股的股東中,張玉良及格林蘭團隊以高達29.13%的持股比例占據第一大股東之位。另外,上海地産、上海城投兩家國資委企業分别持有25.82%及20.55%,加上其他機構持有股份,綠地在市場上流通的股份份額不到18%。

值得注意的是,2013年曾以5.62元的最低認購價,斥資58億元參與綠地增資擴股的平安創新,經過過去兩年大量減持,已不再是綠地股東。平安的退出,大股東鮮少增持,市場對綠地有不确定情緒。

張玉良對此同樣無可奈何,面對小股東們對市值的渴求,除了表示“正在努力加強市值管理”,他似乎難以給出更有說服力的解答。

顯然,在保證現金流的底線後,規模與利潤的天平中,以“世界的綠地”為目標的張玉良始終更青睐前者。

只是,随着年齡的自然增長和行業競争加劇,留給他的時間並不太多。

原報道 | 用事實說話,用客觀、深入的态度記錄和報道;洞察全局,綜合分析,運用材料與數據,還原真實。

撰文:黎倩

審校:歐陽穎

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載