2018年,戚金興給濱江集團的目標是跨過千億,只是在離全年結束還有不到兩個月時,濱江和千億仍有一定差距。

觀點指數 就像學校里按成績排出快慢班,地産行業也分上中下遊,若能準确把握形勢,便能穿越周期,趁勢青雲直上,穩坐上遊;次者則随大勢,在每個起起落落的周期里,如履薄冰;最下遊者甚至被吸收兼並,面臨淘汰。

這場持久的寒冬中,浮現了中弘、五洲等引爆債務危機的困難戶,也催生了不少銷售剛過百億就匆匆赴港上市“輸血”的小房企。另一端,龍頭萬科喊出了“活下去”,向來激進的閩繫開始放緩投資,忙着解決杠杆問題。

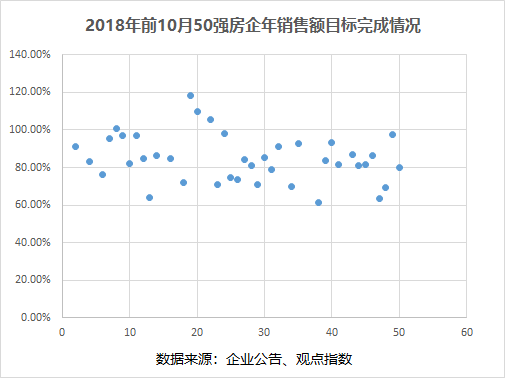

鮮有人留意到,對中遊房企們而言,在下行的環境中苦苦追趕,完成年初目標似乎成了難題。據觀點指數不完全統計,截至10月底,在前50強房企中,有披露過全年目標卻完成不足8成的共有13家,且多集中在20-50位,有的甚至完成不到70%。

當中,有因為布局過于集中在某個區域而受影響,有因為一直過于保守而錯失了最好時機。

不過,與繁荣年代里稍慢一點尚有悠然自得的余地不同,在彌漫着悲觀情緒的當下,一不留神或許就将遠遠落後。

2018年,戚金興給濱江集團的目標是跨過千億,只是在離全年結束還有不到兩個月時,濱江和千億仍有一定差距。

千億目標提前

11月12日,濱江集團披露其2018年度第二期短期融資券發行結果,該筆融資實際發行總額為9億元,發行利率5.9%,期限為365天。

這是濱江在半個月内發行的第二筆短期融資,10月29日,該公司宣布完成9.2億元的第一期短期融資券,發行利率為6.19%,期限同樣是365天。

在提出2018年千億的關口下,謹慎保守的濱江開始按下快進鍵。用董事長戚金興的話來說:“現在還年輕,要保持弄潮兒的心态。”

于是,在綠城幾經磨難終于變身成為央企後,戚金興喊出了要做杭州老大的口号。

這是濱江第二次将千億目標提前,此前曾提出在2020年過千億,後來一度提到了2019年,2018年初時,戚金興則計劃在今年就完成千億。

在規劃中,作為大本營的杭州今年要銷售300億元,5個重點城市上海、深圳、溫州、湖州和義烏各貢獻60億元,10個富裕縣市各30億元。

統計顯示,上半年濱江在杭州完成銷售額152.1億,順利完成年度目標的一半,但其他城市的表現未能達到預期,尤其是兩大一線城市。

半年報中,濱江指出,因與深圳市安遠合作的深圳龍華區安豐工業區地塊城市更新改造項目未能推進,濱江已經決定退出該項目合作,並要求安遠控股歸還本金總額為11.6億元的融資款。

據觀點地産新媒體了解,上述項目是雙方于2016年8月時簽訂合作,也是濱江首次進入深圳市場。該地塊占地面積約40萬平米,其中濱江操盤並持有控股70%。彼時戚金興曾透露,項目銷售貨值超200億。

事實上,濱江在深圳的擴張模式一直是“合作+舊改”,但舊改項目耗時長,合作也存在風險,對一直紮根杭州,鮮少走出浙江的濱江存在不少風險。

此外,近兩年上海等一線城市受到政策調控的影響,不少高價項目難以入市,對以做改善和豪宅産品為主的濱江也造成影響。

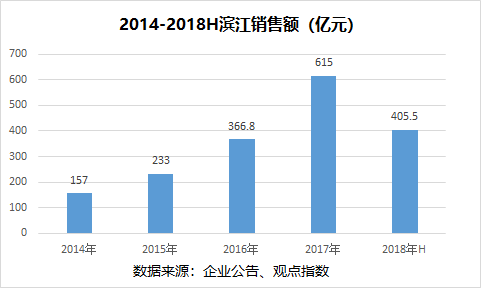

半年報顯示,上半年,濱江完成銷售額405.5億,並實現營收95.54億,同比分别上升80.5%、92.33%。另據觀點指數發布的數據,年前10個月,濱江剛剛跨過700億。

雖然規模持續增長,但要實現千億或許還存在一定難度。

随着樓市逐漸轉涼,濱江的大本營杭州也呈現整體降溫趨勢,有杭州業内人士預計,今年年底甚至明年年初,房價上漲的可能性非常小,價格下跌或将是大概率事件。

上述杭州業内人士表示,濱江在年初提出千億目標或對市場過于樂觀。

逆勢擴張的難題

沖擊千億的同時,濱江還開啟了一輪擴張、融資。

年報數據顯示,2018年上半年,濱江在杭州、湖州、溫州、溫嶺、如臯等地陸續新增多個地塊項目,累計新增土地儲備建築面積約296.70萬平方米,平均樓面價1.38萬元/平方米,以此推算,合計的土地代價将超過300億。

相比之下,2017年全年,濱江一共新增了220.45萬平方米土地儲備,擴張腳步明顯加快。

從整個行業來看,百強房企投資态度則更趨謹慎。有統計顯示,1-9月,百強房企的拿地銷售比從2017年的0.6下降到0.44。尤其受到資金緊張、銷售乏力影響,排名30強後的房企拿地降幅更為明顯。

因此,濱江今年以來的積極買地,更像是逆勢擴張。

事實上,為沖擊更大的規模,中小型房企在市場下行周期,資金謹慎時進行擴張,從而在周期結束後快速上升,這樣的路徑並非沒有先例。

2013年時,碧桂園就通過在三四線大舉拿地擴張,從2012年的年銷售476億,一路狂奔至2016年的3000億;此外,不少閩繫房企也憑借激進的拿地擴張,在2015-2017年這三年間,從區域型小房企一躍成TOP30、甚至TOP20。

在房企看來,地産行業三年一輪的周期似乎已成為規律,只要抓住規律,把握住形勢,便大膽地加杠杆,沖規模。

然而,路徑依賴並非永遠奏效。這場比人們想象還要持久、且嚴厲的調控中,不少房企似乎都感到了從未有過的“寒冷”。

對濱江而言,若這場逆勢擴張如果遇上更長的地産冬季,則将帶來許多問題,比如增加的土儲無法及時轉化為銷售。

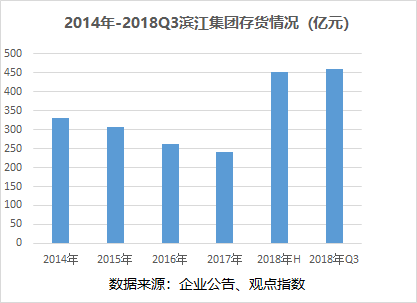

半年報及顯示,期内,濱江的存貨由2017年底的241.48億元,增加了87%至451.66億,截至第三季度,這一數字又繼續上升到458.25億元。

龍湖吳亞軍就曾說過“存貨是房企的癌症”,與高周轉模式房企不同的是,濱江和綠城為代表,在産品上有所堅持的房企在速度上始終“落後”,因而導致存貨的快速增長。

此前綠城财務困難的那幾年,庫存也是其症結所在。

規模的多米諾骨牌

規模擴張的多米諾骨牌不止于此,為支撐拿地投資,今年以來,濱江融資動作頻繁。

年報數據顯示,由于取得借款扣除償還債務後的淨額較上年同期增加,2016年至2018年上半年,濱江籌資活動産生的現金流量淨額為分别2.99億、12.02億和156億,同比分别增長111.75%、300.79%和1921.12%。

2018年上半年,濱江共完成21.8億元三年期中期票據的發行,發行利率6.4%,上半年累計新增借款額107.86億元。

9月,濱江宣布拟發行規模為4.66億的商業物業抵押貸款ABS;10月内,濱江還完成了兩期共18.2億的短期融資債券,利率分别為6.19%和5.9%。

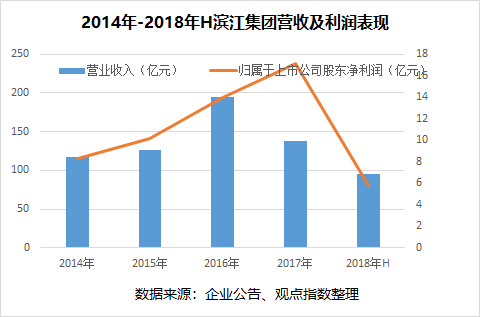

因此,盡管銷售額和營收都實現增長,但有息負債穩健提升帶來财務費用的較大增長導致濱江2018年度淨利潤出現了下降。

具體來看,2018年上半年,濱江的利息費用高達3.23億元,整體财務費用達2.96億,較去年同期上漲217.13%。

受此影響,濱江歸屬于上市公司股東的淨利潤為5.8億元,同比下降36.95%。濱江集團預計,其2018年度歸屬于上市公司股東的淨利潤與上年同期相比變動幅度在-30%至0%之間。

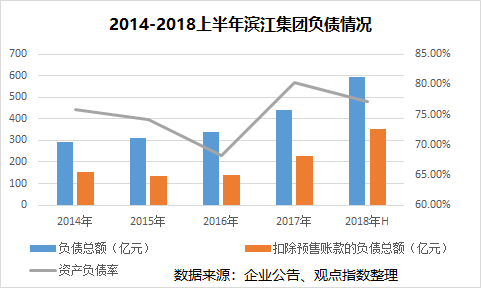

值得一提的是,雖然融資不斷,但濱江的資産負債率仍維持在不高的水平。

截至2018年9月30日,濱江的負債總額為670億元,資産負債率為79.5%,若扣除預售賬款的負債部分,其負債額則為392.25億,資産負債率約為46.5%。

此外,回顧濱江近年來的負債率,也幾乎維持在70%-80%區間,與同行相比,這樣的負債表現還有更大的杠杆空間。

但回到目前的行業環境,即便不斷拿地擴張,若不能轉化為銷售和盈利,造血的速度趕不上輸血,對企業而言則更多是一種負擔。

偏居一隅的脆弱

除卻規模的問題,布局嚴重傾斜也是濱江的最大特點之一。

在2018年上半年的營收構成中,有接近90%是來自杭州,其次分别是嘉興、衢州、金華和紹興。另外在新增土儲上,濱江在杭州同樣是大手筆拿地。

此前在外部擴展受挫、杭州樓市屢創新高的背景下,濱江就曾對外表示,“三點一面一拓展”(三點即杭州、上海、深圳三大城市)的戰略收縮回區域布局戰略——聚焦杭州,深耕浙江,輻射華東,關注珠三角、京津冀、中西部重點城市三個“遊擊區”。

然而,一荣俱荣,一損俱損,布局過于集中導致企業的高依賴性與脆弱性顯而易見。

以深耕北京區域的首創置業為例,前十月的累計簽約金額約480.5億,較去年同期增加27%,僅完成全年銷售目標(750億)的64%。其中,北京的貢獻占比為54%,貢獻排第二的天津地區則減少12%至10%。

限購、限貸、限價、限售輪番登場後,像北京、杭州、上海、深圳等熱點城市受到的影響也是首當其沖。

從國家統計局近日發布的數據可以看出,西部地區銷售增速韌性較強,對應開發投資額逆勢上行,1-10月,東部、中部、西部和東北部地區商品房銷售面積同比增速分别為-4.7%、8.8%、8.6%、-4.7%。

因此,包括萬科、保利、新城、陽光城等房企都紛紛投向中西部地區。另一方面,杭州樓市也開始呈現降溫迹象,數據顯示,2018年10月,杭州市區總計成交商品房7790套,為近20個月以來的成交新低。

對房企而言,如果再将資源過于集中一個市場,在出現問題時,沒有其他區域共同分擔,也是不合時宜的。

撰文:黎倩

審校:歐陽穎

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載