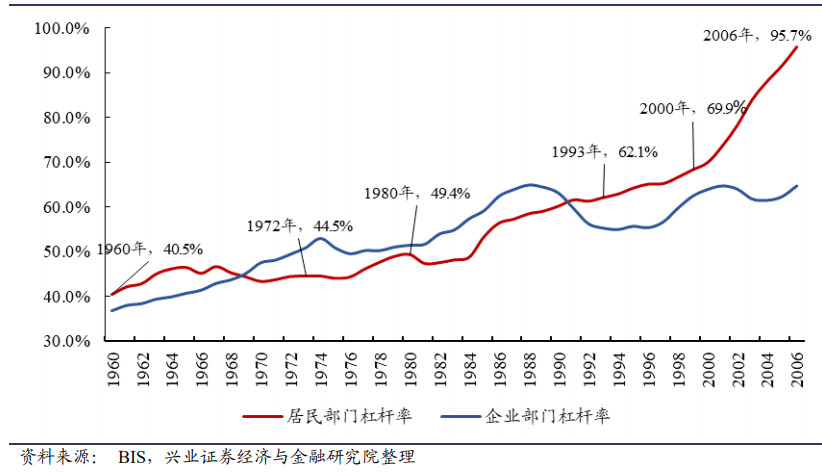

經濟增長中樞下行,居民部門杠杆率處于長期提升趨勢,從政府和企業、金融機構和居民三個緯度來看,自發的市場化行為就是容易導致居民杠杆率持續提升。

從美國案例,我們發現了兩個重要結論:1,經濟增長中樞下行,居民部門杠杆率處于長期提升趨勢,從政府和企業、金融機構和居民三個緯度來看,自發的市場化行為就是容易導致居民杠杆率持續提升。美國是1980-2006年居民杠杆率提升大趨勢,尤其1980年左右和2000年左右在經濟下行壓力下,居民杠杆率開始加速提升。

2,擺脫居民加杠杆的一個出路是技術創新等使得企業盈利能力增強,企業加杠杆動力增加、金融機構風險偏好回升。案例是美國1993-2000年互聯網科技創新時期,經濟好、金融機構好、房價溫和上漲、此階段銀行按揭配置占比奇迹般有所下降,居民部門杠杆率也提升緩慢。這幾乎是我們研究的主要經濟體中唯一例外,包括美國、日本、加拿大、澳大利亞、韓國、法國。

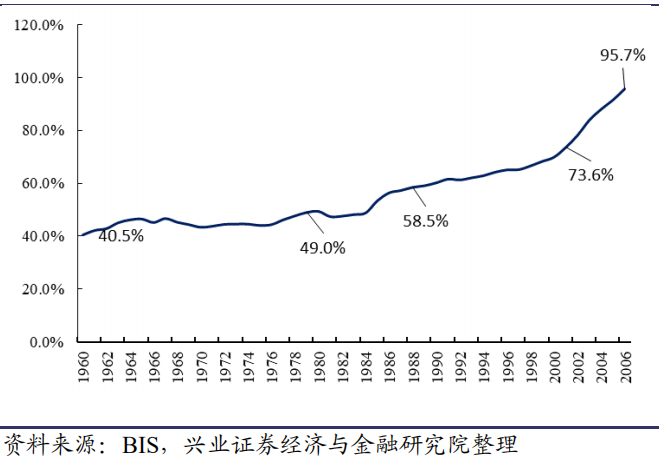

1980年後,應對此前經濟下行的壓力,美國政府的一繫列措施帶來的是居民部門持續近30年的加杠杆大周期,居民杠杆率由1980年的49.4%提升到次貸危機前的95.7%。從美國案例看,經濟增速下降後,政府應對措施本意未必是要讓居民加杠杆,但是從政府和企業、金融機構和居民三個緯度來看,他們在經濟增長中樞下降後,自發的市場化行為就是容易導致居民杠杆率持續提升。

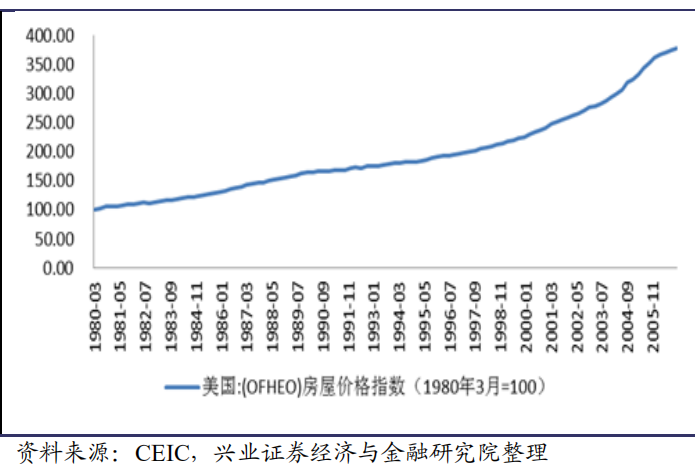

圖:1980年後居民部門杠杆率長期持續提高

同時從美國各階段杠杆率的變動也表明:信用擴張是防止經濟失速的主要方式,而此時企業部門融資意願不強,信用擴張在居民端顯現得更加明顯,技術進步是擺脫居民加杠杆的主要途徑。

1960-1972年,戰後繁荣時期,企業部門加杠杆意願較強,政府部門處于去杠杆階段,居民部門杠杆率增長緩慢。1973-1980年,兩次石油危機,美國經濟受到重創,凱恩斯主義無法改變滞漲局面,政府、居民、企業部門杠杆率均沒有提升,經濟增長失速。1981-1992年,里根新自由主義經濟推行,信用擴張對經濟形成重要的托底作用,此時企業部門主動負債意願不強,而金融自由化持續推進,導致脫媒,銀行資産荒搭配風險偏好下降,導致居民部門杠杆率提升更加明顯。1993-1999年,互聯網信息技術的創新,帶來新經濟的希望,企業部門恢復活力,居民部門杠杆率提升速度並不快。2000-2007年,互聯網泡沫破裂,整體經濟又陷入了對新的經濟增長點的迷茫,企業部門融資意願低迷,金融自由化進一步推進,金融機構風險偏好下降,導致居民杠杆率更加大幅提升。

圖:美國各階段不同部門杠杆率變動

經濟增長中樞下行,居民部門杠杆率處于長期提升趨勢

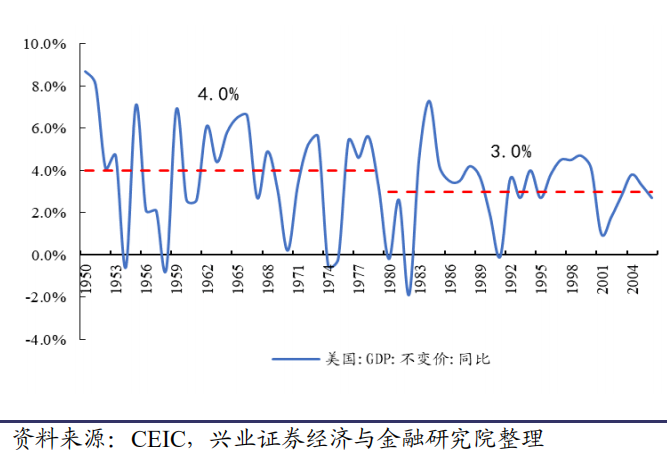

居民部門杠杆率的提升並非是短期現象,而是經濟增長中樞下行後的長期趨勢。美國整體經濟受兩次石油危機的影響較大,70年代經濟陷入嚴重的滞漲,1980年後整體經濟增長中樞下行,缺乏新的增長點。此前1950-1979實際GDP平均增速為4.0%,而1980-2006年GDP平均增速為3.0%。恰恰是1980-2006年,整體居民部門杠杆率持續提升,由1980年的49.4%提高到2006年的95.7%。

圖:美國1980年後經濟增長中樞下行

圖:1980年後居民杠杆率持續提升

從美國案例看,經濟增速下降後,政府應對措施本意未必是要讓居民加杠杆,但是從政府和企業、金融機構和居民三個緯度來看,他們在經濟增長中樞下降後,自發的市場化行為就是容易導致居民杠杆率持續提升。

(1)從政府和企業的維度來看,經濟增長中樞下行時主要應對方式就是信用擴張,但此時企業部門主動融資的意願較弱,那麼信用擴張在居民端效果就更明顯一些。

從政府和企業的維度來看,經濟增長中樞下行時主要應對方式就是信用擴張。1981年,里根上台後,貨币政策在宏觀調控中的地位迅速提高,里根以“新自由主義經濟學”為理論依據,将貨币供應量作為最為主要的貨币政策調控目標,同時信用貨币對商品貨币的完全替代,克服了金本位制下貨币供應缺乏彈性的缺陷,貨币政策有了更大的調控空間。80年代後,美國的貨币政策一直較為寬松,屢次下調貼現率水平,增加貨币供應量。

圖:80年代後,貼現率維持在低位

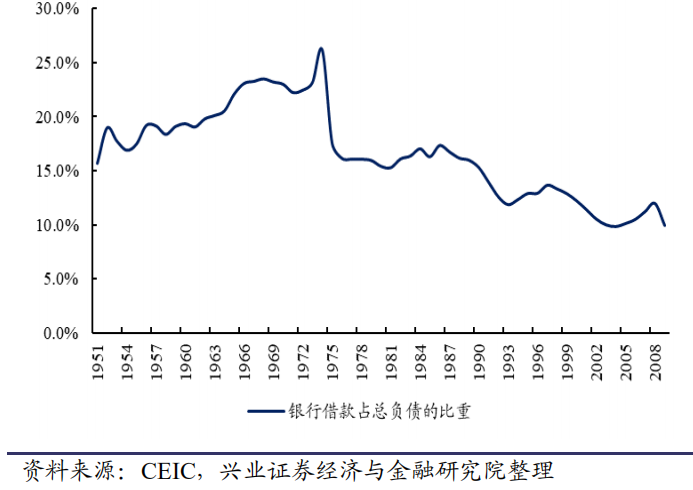

雖然政府的信用擴張手段是面向全社會的,但此時企業部門主動融資的意願較弱,那麼信用擴張在居民端效果就更明顯一些。非金融企業部門有息負債占總資産的比重在80年代後持續下降。

由1980年的91.4%下降到2006年的56.9%。盈利水平的下降是導致企業融資意願不強的主要因素,1980年前,企業部門平均利潤率為18.2%,而此後平均利潤率下降到15.7%。

杠杆轉移在80年代末和90年代末互聯網泡沫破裂後尤為明顯,企業部門杠杆率下降,對應期間居民部門杠杆率提升。與此同時,與地産相關的金融、地産行業增加值占GDP的比重逐漸提高,而傳統制造業行業增加值占GDP的比重降低。

(2)從金融機構維度:一方面經濟增長中樞下行帶來金融自由化(脫媒)發生,並且在之後加速,銀行資産配置壓力持續增加,面臨資産荒;另一方面金融機構風險偏好持續降低,而按揭在最終泡沫破裂之前都是最安全的資産之一,導致銀行增加配置居民資産,最終帶來居民杠杆率提升。

一方面,金融自由化加速,脫媒嚴重,銀行整體有資産配置的壓力,面臨資産荒。金融自由化(脫媒)後,銀行給房地産需求端加杠杆是大趨勢。

我們研究發現,美國經濟增長中樞下行與金融自由化密切相關。20世紀70年代,美國的“通脹”現象一直非常嚴重,尼克松和卡特政府仍然試圖采用凱恩斯主義解決滞脹問題,但都以失敗告終,這也直接導致了卡特政府未能連任。在經濟滞脹、凱恩斯主義失效的背景下,1981年里根上台,以新自由主義學說為理論基礎,打開了新的局面。其核心就是“放松政府管制、減少政府幹預、鼓勵私有化和自由化”,體現在金融領域就是積極得推行金融自由化。

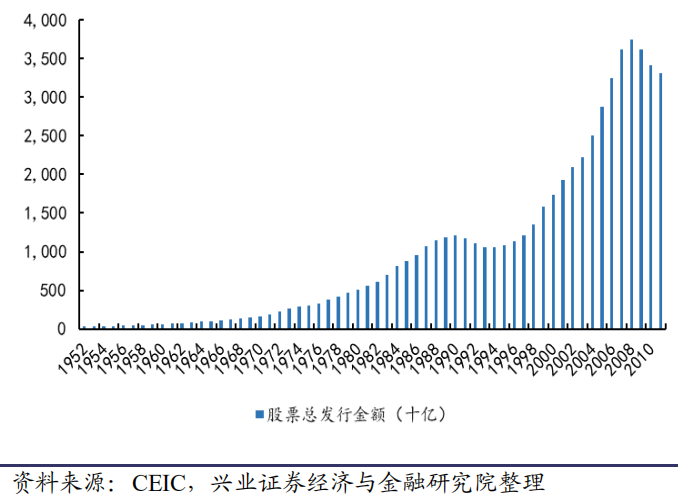

金融自由化(脫媒),銀行整體有資産配置的壓力,面臨資産荒。美國優質大型企業大幅降低對于商業銀行貸款的需求,更多去轉向直接融資,商業銀行被迫增加按揭貸款等業務彌補優質企業客戶減少帶來的新資産配置需求。非金融企業部門銀行借款占總負債的比重持續下降,1980年前平均占比為19.8%,此後下降到13.6%。企業部門股票發行規模迅速增長,由1980年的5100億美元增加到2006年的32430億美元。

圖:非金融企業部門銀行借款占總負債的比重下降

圖:非金融企業部門股票發行規模迅速增長

另一方面,金融機構風險偏好持續降低,而按揭在最終泡沫破裂之前都是最安全的資産之一,導致銀行增加配置居民資産,最終帶來居民杠杆率提升。

金融機構風險偏好持續降低,而按揭在泡沫破裂之前都是最安全資産之一,金融機構順理成章增加對按揭的配置。且從微觀競争層面來看,如果房地産整體是too big to fail的話,對于按揭的競争也就是完全理性的了。

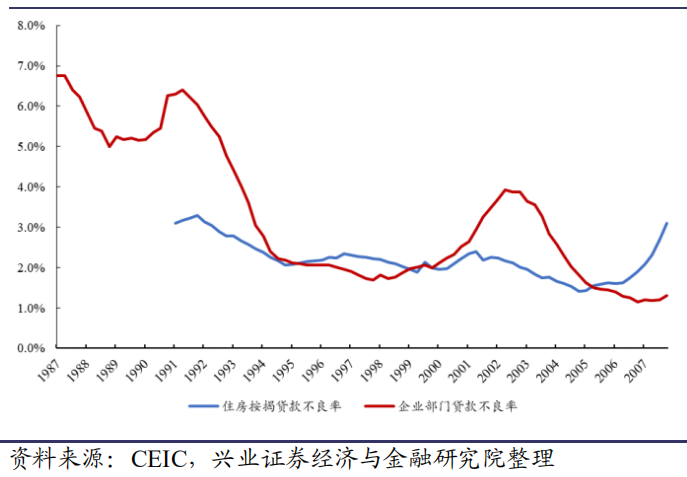

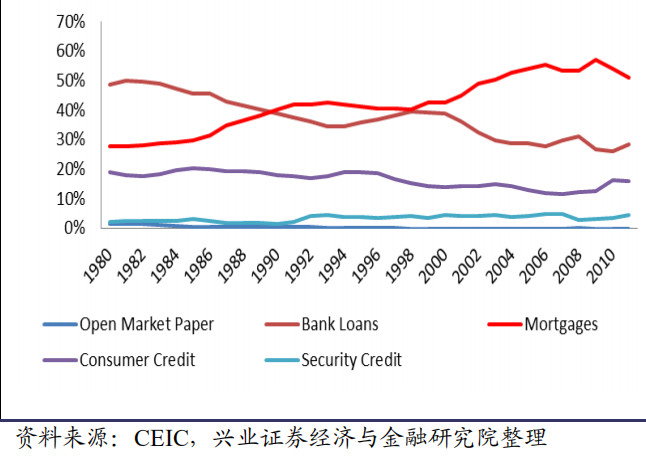

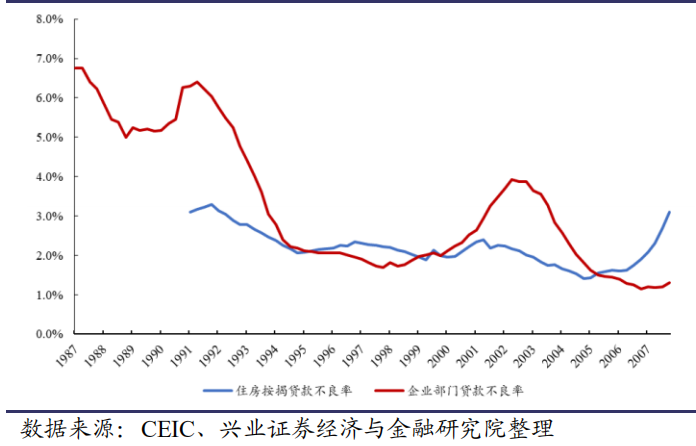

從銀行風險偏好降低的角度,銀行在資産端更加傾向于從歷史數據看不良率更低的居民按揭。美國互聯網泡沫破裂前後,企業部門貸款不良率相對居民按揭大幅提升,1998-2003年,企業部門貸款不良率從1.7%提高到3.9%。居民按揭因為歷史違約率低,受到銀行的青睐,住房按揭貸款占商業銀行總貸款的比重從1980年的28%提高到次貸危機前的55.3%。而企業部門貸款占商業銀行總貸款的比重從1980年的48.9%下降到2006年的27.7%。

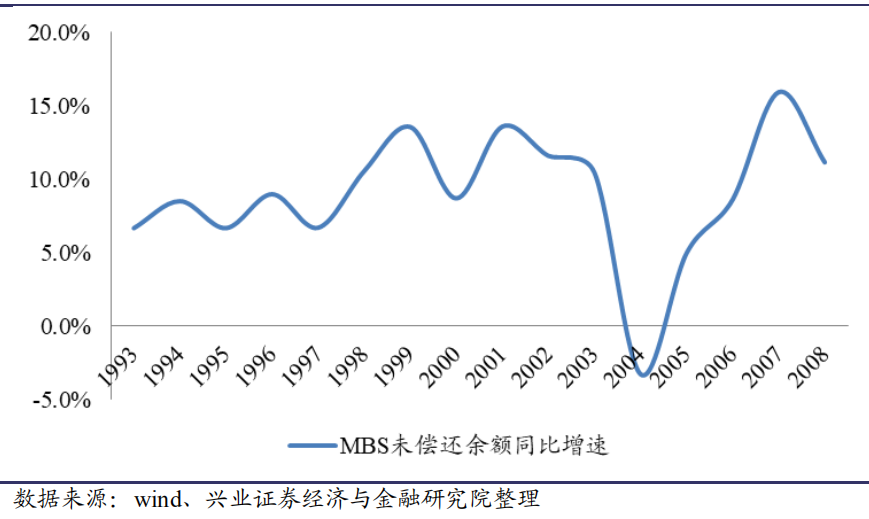

金融産品的創新,将區域性風險轉換為繫統性金融風險,打破了銀行表内信貸限制,為居民加杠杆提供了廣闊空間。美國MBS市場的規模增長長期超越美國國債,是美國債券市場規模最大的債券種類。1970-1989年,MBS規模迅猛發展,1970年,MBS市場總規模只有29億,而到了1979年,MBS市場的總規模達到了1080億美元。資産證券化産品既幫助銀行規避資本充足率限制,也分散轉移了信用風險,為居民加杠杆提供了廣闊的空間。

圖:長期來看按揭不良率低于企業部門

圖:住房按揭貸款余額占總貸款余額比重提高

(3)從居民的角度看,經濟增長中樞下行使居民加大了對房地産資産的配置

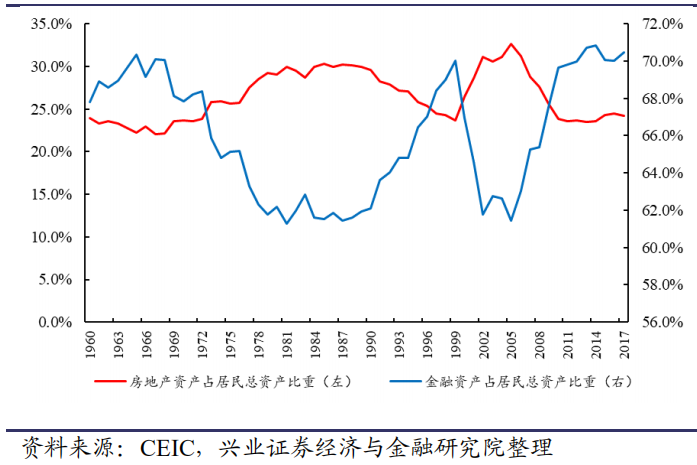

過往的風險收益比強化了居民對房地産資産的配置,房地産成為風險收益比最高的資産,房價和居民杠杆形成正向循環。1980-2006年間,房價整體上行趨勢和居民杠杆率上行趨勢高度拟合。甚至1989-1990年,為應對通貨膨脹,美國連續兩次加息,但此期間居民杠杆率從59%提高到61%;2004-2006年,美國連續加息,但居民杠杆率卻仍然從88%提高到96%。

圖:整體經濟缺乏新的增長點,居民持續配置按揭

圖:房價的持續提升強化了居民對房地産的配置

1993-2000:科技創新是擺脫居民加杠杆的重要手段

擺脫居民加杠杆的一個出路是技術創新等使得企業盈利能力增強,企業加杠杆動力和能力增加、金融機構風險偏好回升。案例是美國1993-2000年互聯網科技創新時期,經濟好、金融機構好、房價溫和上漲、此階段銀行按揭配置占比奇迹般有所下降,居民部門杠杆率也提升緩慢。

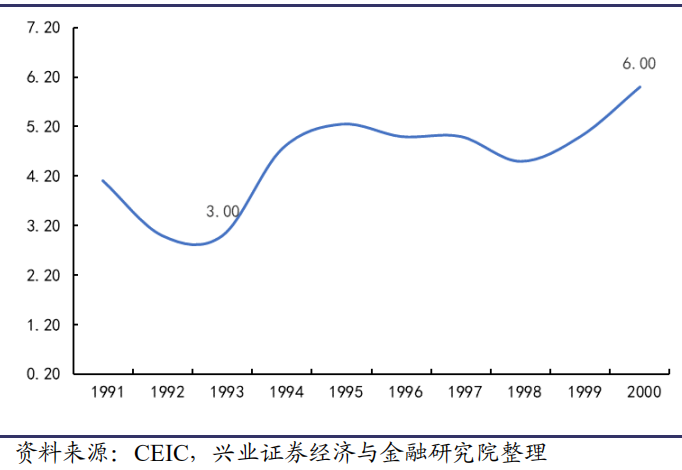

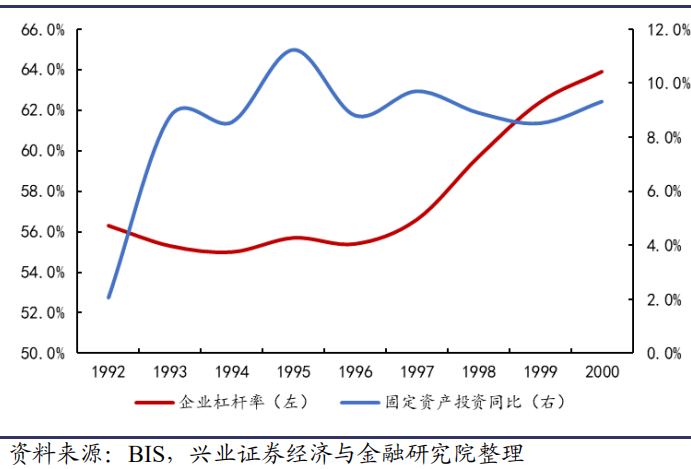

從政府和企業的維度,90年代通脹擡頭,政府采用了緊縮的貨币政策,即便在加息周期,科技創新也使企業部門融資意願恢復,負債水平提高。1993年,通貨膨脹擡頭,美國進入加息周期,貼現率從1993年的3%提高到2000年的6%。即便如此,企業部門融資需求在科技創新的推動下恢復,企業部門的杠杆率水平由1993年的55%提高到1999年的64%,固定資産投資同比平均增速達到9.2%。

圖:1993-1999年貼現率提高(%)

圖:1993-1999企業部門投資意願恢復,杠杆率提升

稅收優惠引導企業加大研發投入,企業投資熱情恢復。克林頓總統以“重整美國經濟”為政策綱領,鼓勵創新,着力扶持高科技産業發展,大力倡導“信息高速公路”等高科技産業,極大地推動了互聯網産業的發展。在稅收方面,克林頓政府推出新的企業研發支出稅收抵免核算方法,以企業前4年收入的均值為基準,根據企業當年研發投入超出基準的比例确定抵免比例;同時,加大對90%的小企業加大減稅力度,降低企業稅率。1993-1999年,固定資産投資同比增速年平均值達到9.2%,與經濟增長中樞下行前的水平相當。

從金融機構的維度,90年代金融機構風險偏好有所提升,加強了對實體企業的支持力度,對居民部門按揭配置力度減弱。1993-2000年,商業銀行提供給企業部門的貸款占比提高了4.7個百分點,而此期間,商業銀行提供給按揭貸款的占比則下降了0.1個百分點。

2000-2006:新經濟的破滅,居民杠杆率更加快速提升

在美國1980-2006年居民杠杆率持續提升的趨勢下,美國2000-2006年經歷了居民杠杆率的更加快速提升。這期間,居民杠杆率提升了27個百分點。

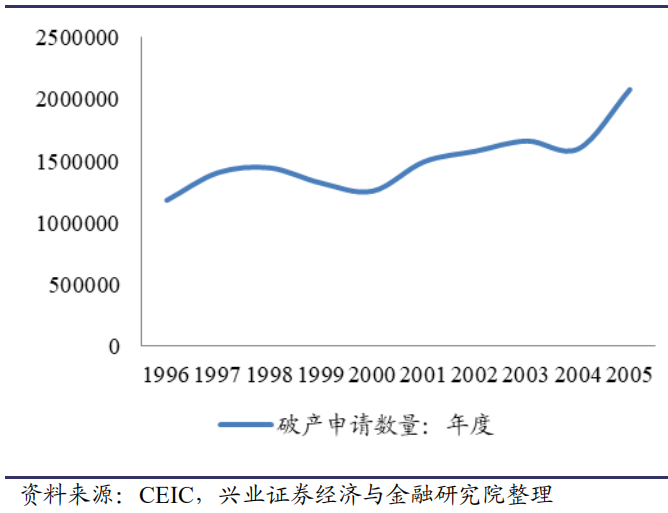

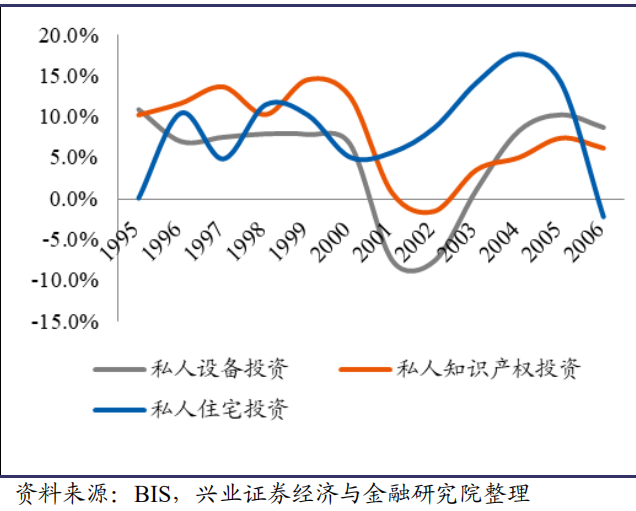

新經濟破滅,美國經濟失去增長點。2000年美國互聯網科技泡沫破裂,大量企業破産倒閉、上市企業數量大幅減少。同時,社會對新經濟失去信心,投資意願降低,設備投資、知識産權投資增速均大幅下降。

圖:破産企業數量大幅增加

圖:設備投資同比增速下降(圖為各項同比增速)

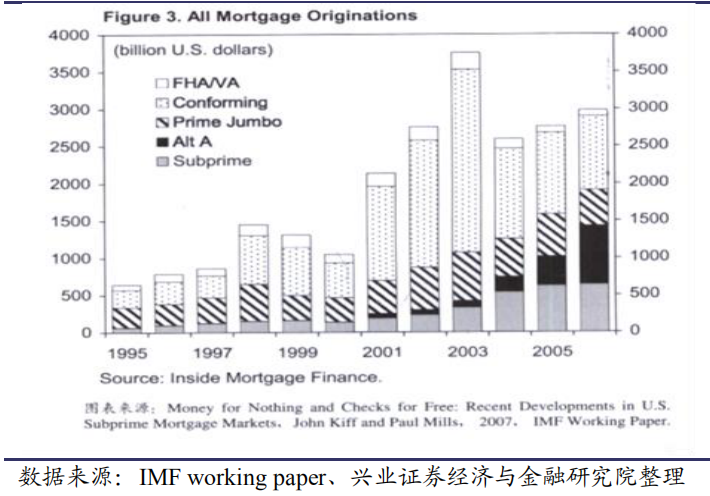

美國政府引導金融機構給低收入家庭加杠杆。小布什繼承了克林頓政府的住房政策,致力于滿足低收入家庭的購房需求。一方面,利率下行期間,主要30家銀行的30年期住房貸款基準利率從2000年9.5%下降到2004年的4%。另一方面,放松銀行等金融機構對信用和信貸的管制,引導其進行創新,滿足低收入家庭購房的按揭和首付需求。2000-2006年,美國次級貸款總額增加275%(從1999年底的1600億美元到2006年的6000億美元),次級貸款占所有房貸的21%。

圖:美國次級抵押貸款快速增長

從政府和企業的維度,美國應對經濟下行的主要方式就是信貸擴張,而企業部門融資需求降低,因此整體的信貸擴張最終體現為居民杠杆率提升。美國政府信貸擴張應對危機。危機後初期,貸款利率下降4.9個百分點,2000-2006年M2余額保持較高增速。而這期間,企業部門破産數量增多,設備投資增速下降,整體融資需求下降。

從金融機構維度,金融機構風險偏好持續降低,而按揭在最終泡沫破裂之前都是最安全的資産之一,導致銀行增加配置居民資産,最終帶來居民杠杆率提升。

一方面,銀行等金融機構風險偏好持續降低,而按揭在最終泡沫破裂之前都是最安全的資産之一,金融機構自然而然增加對按揭的配置。美國互聯網泡沫破裂前後,企業部門貸款不良率相對居民按揭大幅提升,1998-2003年,企業部門貸款不良率從1.7%提高到3.9%。居民按揭因為歷史違約率低,受到銀行的青睐,住房按揭貸款占商業銀行總貸款的比重也加速上升。

此外,“房利美”和“房地美”兩大機構為按揭貸款提供擔保以及購買住房抵押貸款業務,商業銀行發放按揭貸款是更加安全的選擇。且從微觀競争層面來看,如果房地産整體是too big to fail的話,對于按揭的競争也就是完全理性的了。

圖:按揭貸款不良率較低

另一方面,金融自由化帶來的金融産品的創新,将區域性風險轉換為繫統性金融風險,打破了銀行表内信貸限制,為居民加杠杆提供了廣闊空間。資産證券化産品既幫助銀行規避資本充足率限制,也分散轉移了信用風險,為居民加杠杆提供了廣闊的空間。2000-2006年,美國MBS未償還余額保持較高增速。

圖:金融産品創新為居民加杠杆提供了廣闊空間

審校:歐陽穎

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載