社保嚴繳使物業管理企業稅前利潤下降2%~9%。

社保繳費基數為員工成本八成左右

社保繳費基數為員工成本八成左右,繳費率為18%~25%

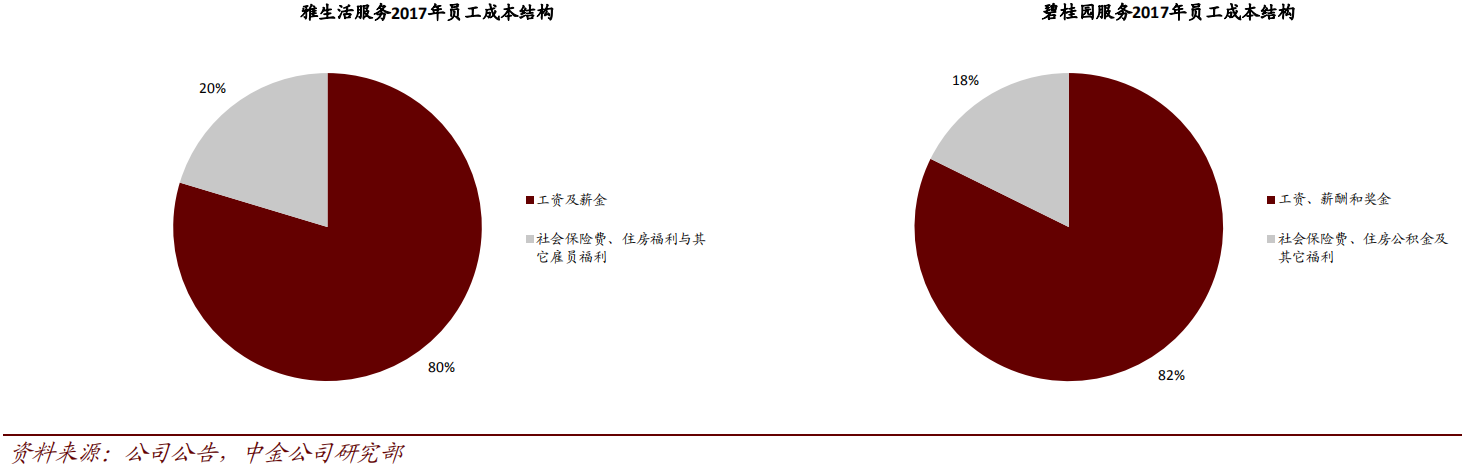

實際社保繳納基數為财報員工成本科目的八成左右。員工成本中約八成為工資、獎金、補貼等應計入社保基數的收入,另外兩成為社保費及其它福利等、不應計入基數。

圖:工資與薪酬占員工成本約八成

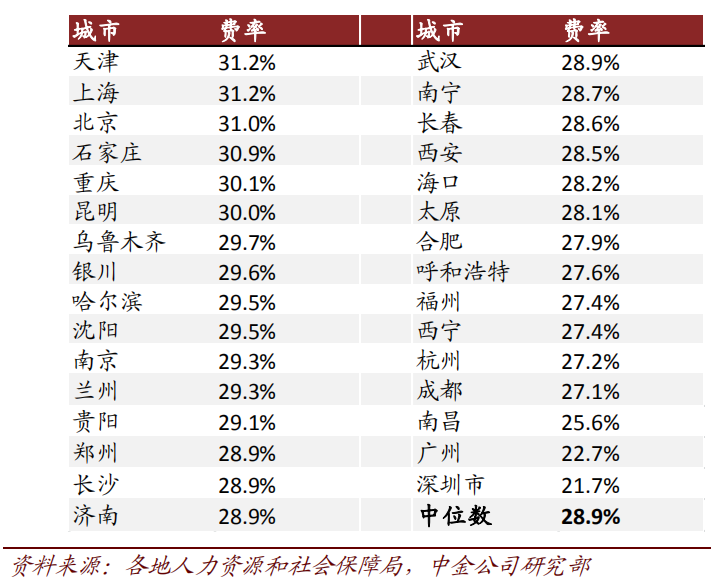

受業務地域結構影響,企業對應平均繳費繫數為22%~29%。社保繳費比率具有地域差異,例如作為多家物管企業總部所在地和收入重要來源的廣東地區平均/中位繳費率僅為21%、香港地區繳費率約為5%。

以碧桂園服務為例,公司總部位于順德,當地社保繳費比率僅為18%;公司一半以上收入來自華南地區且主要為廣東地區,當地平均社保繳費比率為21%。我們因此估計碧桂園服務對應平均繳費繫數約為24%。

圖:各省會城市社保繳費率對比

圖:廣東地區社保繳費率對比

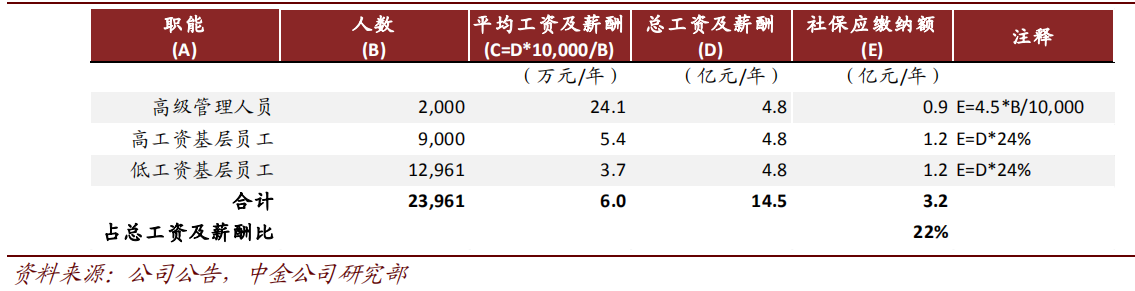

高級管理人員按最高限額繳費額外拉低繳費繫數約1~2個百分點至20%~28%。綜合考慮工資高于當地平均工資三倍的職工按照三倍標準為基數繳費、低于當地平均工資60%的職工按照平均工資標準為基數繳費,物管公司整體繳費比率下降1~2個百分點。

以碧桂園服務為例,公司約有2000名左右高級管理人員年薪超過20萬元,按照每人每年繳納4.5萬元社保費計算(佛山最高社保繳費額度每年3.6萬元,二線城市約為5~6萬元左右),公司整體繳納比率由24%下降至22%。公司約有1.3萬名低工資基層員工,平均月收入超過3000元,幾乎不對公司整體繳納比率産生拉高效應。

表:碧桂園服務員工工資結構對社保繳納比例影響的測算

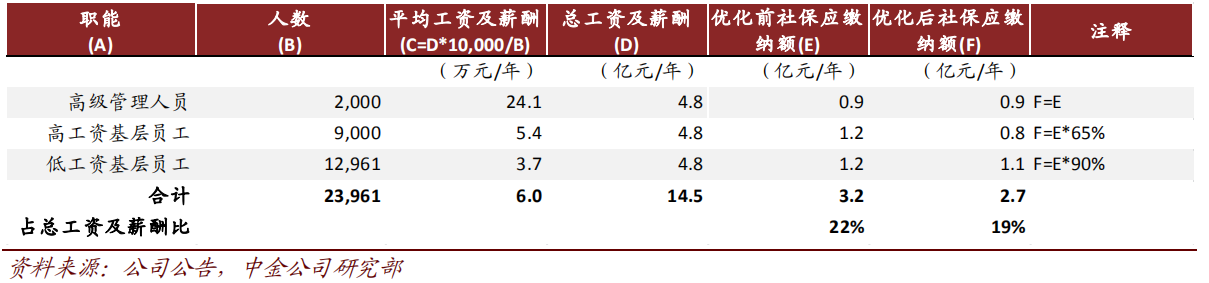

優化員工雇傭方案與薪酬方案進一步降低繳費繫數約2~3個百分點至18%~25%。公司可以通過雇傭靈活就業人員、改補貼制為報銷制、利用合夥企業通道發放獎金等方式優化成本。

以碧桂園服務為例,假設高工資基層員工基礎工資占比65%、低工資基層員工基礎工資占比90%、補貼制全部改為報銷制、獎金通過合夥企業通道發放,公司整體繳納比率将由22%進一步下降至19%。

表:成本優化對碧桂園服務社保繳納比例影響的測算

社保嚴繳使物業管理企業稅前利潤下降2%~9%

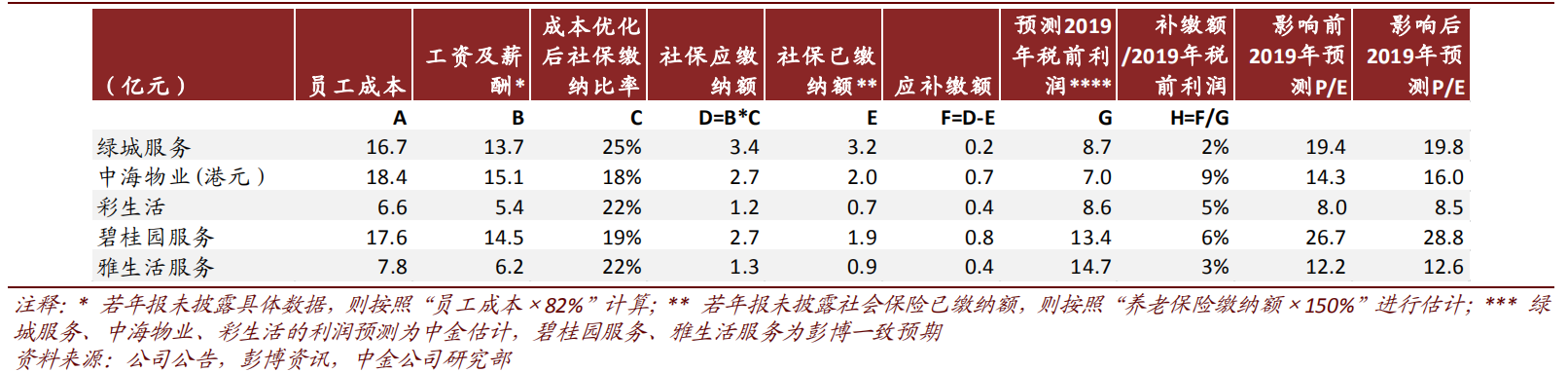

通過綜合考慮繳費基數的合理計量、繳費率的地域性差異、工資結構帶來的綜合繳費率調整、雇傭方案和薪酬方案優化等因素,我們測算得到物管公司成本優化後的社保繳納比率為18%~25%,對應補繳金額為0.2~0.8億元,相當于2%~9%的2019年預測稅前利潤。

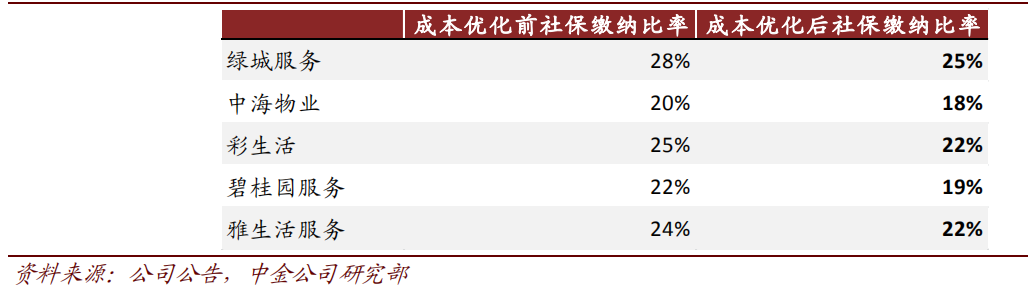

表:各物管公司社保繳納比率

表:社保嚴繳使物業管理企業稅前利潤下降2%~9%(基于2017年數據)

審校:歐陽穎

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載