330新政過去一年多,廣州商業市場發生了怎樣的變化,寫字樓市場是否繼續波瀾不驚勇往直前?公寓成交有否止跌維穩?三類物業市場上半年究竟有怎麼的特征趨勢,後續發展将會如何?

330新政過去一年多,廣州商業市場發生了怎樣的變化,寫字樓市場是否繼續波瀾不驚勇往直前?公寓成交有否止跌維穩?三類物業市場上半年究竟有怎麼的特征趨勢,後續發展将會如何?合富輝煌商業地産為你逐一解讀。

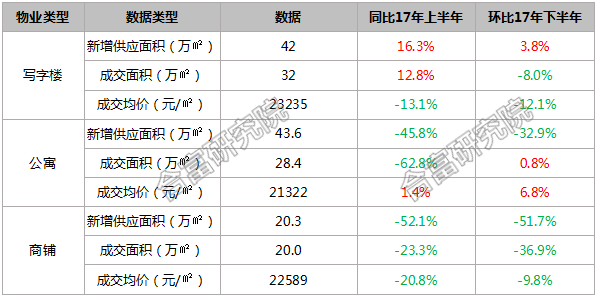

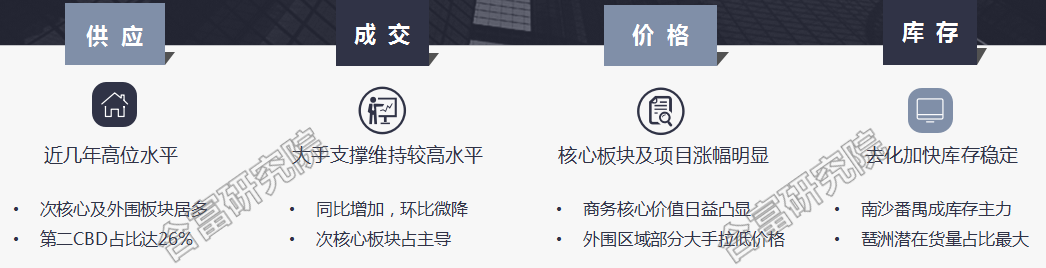

上半年寫字樓成交總量超越公寓,公寓及商鋪供求同比均大降

從半年度數據對比來看,新增供應方面,僅寫字樓供應同比環比都有所增長,而公寓及商鋪的新增供應都呈現大幅削減,其中公寓供應減少超三成,商鋪供應減幅更是高達五成,表明在去年330新政影響之下,不少項目尚未有應對的産品推出市場,尤其是新政之後報建的項目最小分割單元不得低于300平方米。成交方面,寫字樓成交面積超過公寓,一改新政前公寓成交水平遙遙領先的局面,公寓及商鋪成交同比降幅明顯,新政對公寓及商鋪成交的影響繼續蔓延。

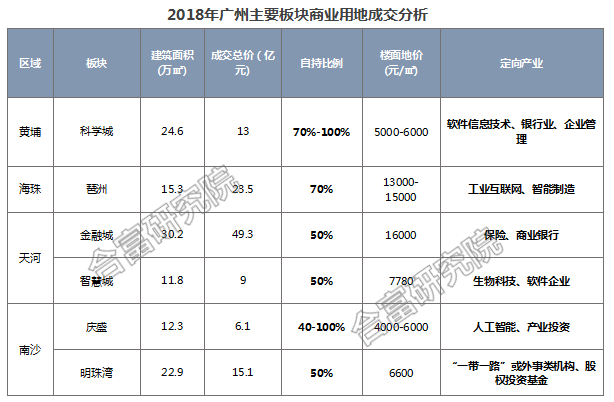

上半年商業土地市場分析

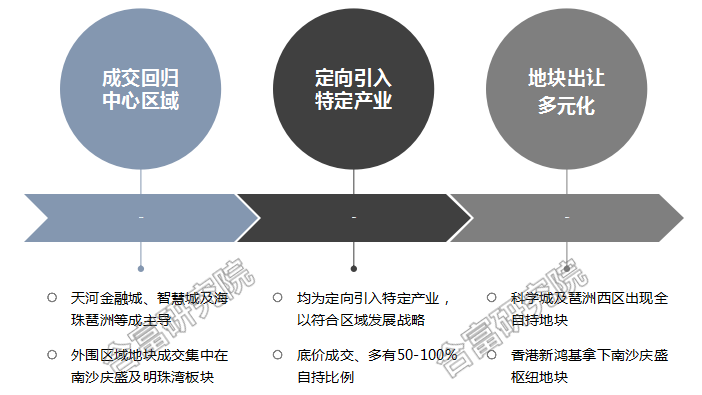

2018年上半年商業用地成交117萬㎡,同比大致持平。天河、南沙為商業土地市場成交主力,占比超65%。2018年上半年所出讓的純商業性質土地,仍延續此前針對商業用地定向出讓的特色。全部用地均指向明确,出讓條件與相關産業屬性相捆綁,以符合各區域闆塊的發展戰略及功能定位;定向出讓的前提下,上半年各地塊均以底價成交;商業地塊基本要求自持比例,其中科學城、琶洲地塊自持比例高達70%;天河區、南沙區稍低。上半年商業用地所捆綁的産業除較傳統的金融業外,“IAB”(新一代信息技術、人工智能、生物醫藥)相關産業布局亦得以體現,尤其在琶洲、智慧城、慶盛等闆塊。

合富輝煌(中國)商業地産總經理張智斌先生指出,商務地塊在競拍之前就已因應地塊所在闆塊有整體規劃定位,進行準入門檻及産業引入等相關條件細化,起到築巢引鳳作用,吸引更多相關企業及人才進駐,利于各片區日後産業發展規劃及聚集效應的形成。

上半年寫字樓市場走勢分析

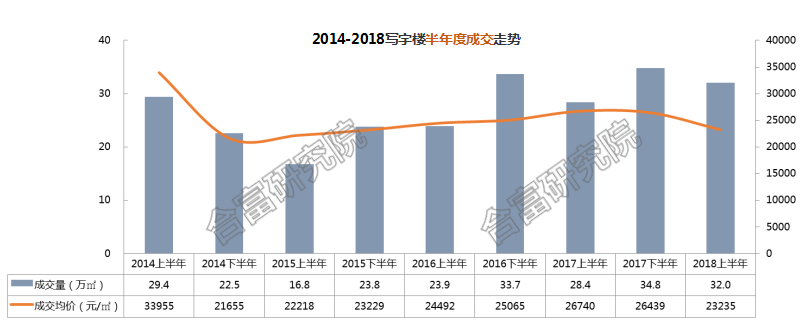

【年度成交】寫字樓成交量同比小幅增長,仍處于較高水平,價格結構性下降

合富大數據顯示,全市上半年寫字樓成交量為32萬㎡,同比上升13%;受若幹大手交易支撐,成交量顯著高于近年平均水平;成交均價為23235元/ ㎡,同比下降13%,環比下降12%;價格下降主要由于外圍區域成交放量的結構性影響。

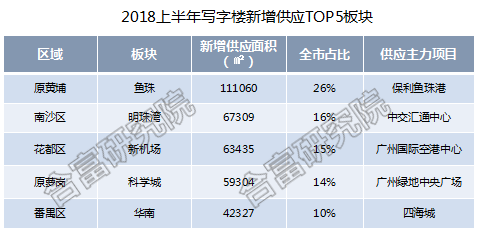

【闆塊供求】第二CBD成供應主力,次核心闆塊成交靠前

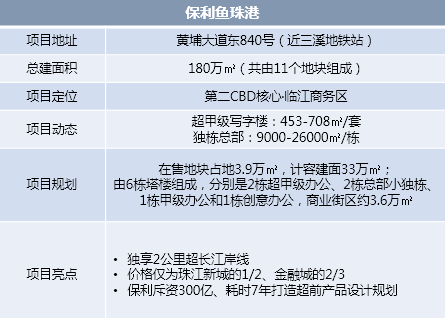

上半年寫字樓供應主要集中在魚珠及明珠灣等闆塊,其中魚珠闆塊的新增供應占比達26%,主要來自保利魚珠港全新樓棟供應;除魚珠位于第二CBD外,其余新增供應位于外圍區域闆塊居多。

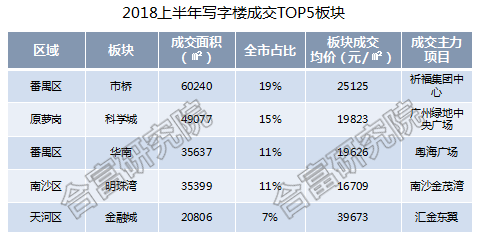

由于有大宗交易主導,上半年成交靠前的闆塊基本有大手成交項目作為支撐,番禺區市橋及華南闆塊同時進入前五。

【成交特征趨勢】寫字樓延續大宗交易的熱度,大手成交集中外圍

上半年寫字樓市場大單交易主要集中在外圍區域;在該批次大單交易的影響下,市場成交結構一改中心區域為主的常态,向外圍區域傾斜;以往大單交易較集中在珠江新城、金融城和琶洲;上半年市場,臨港CBD、南沙自貿區、知識城等新崛起闆塊亦陸續涌現寫字樓大單;客戶以自用為主、投資為輔。

【成交特征趨勢】標杆項目價格同比上漲趨勢明顯,寫字樓價值日益凸顯

標杆項目價格基本呈現同比上漲趨勢,升幅明顯的項目基本集中在珠江新城、金融城、萬博等中心闆塊,外區區域的如南沙、增城的項目由于基數較低,價格升幅也較為明顯。

下半年重點項目簡介

寫字樓市場總結與展望

合富輝煌(中國)商業地産總經理張智斌先生指出,寫字樓市場大宗交易趨勢得以延續,而且從過往主要集中在核心闆塊,延展到周邊次核心闆塊及區域,大宗交易遍布範圍有向外擴散趨勢;這些次核心闆塊的寫字樓市場正在逐步崛起,而随着闆塊的功能定位及産業行業發展趨勢日益明朗,商務氛圍也在加速形成,從而吸引越來越多企業關注。

預計未來寫字樓市場仍由大宗交易主導,各個闆塊在政府的規劃引導之下,将吸引更多相關企業及人才進駐,利于各片區日後産業發展規劃及聚集效應的形成,商務氛圍日趨濃厚,從而凸顯物業價值。

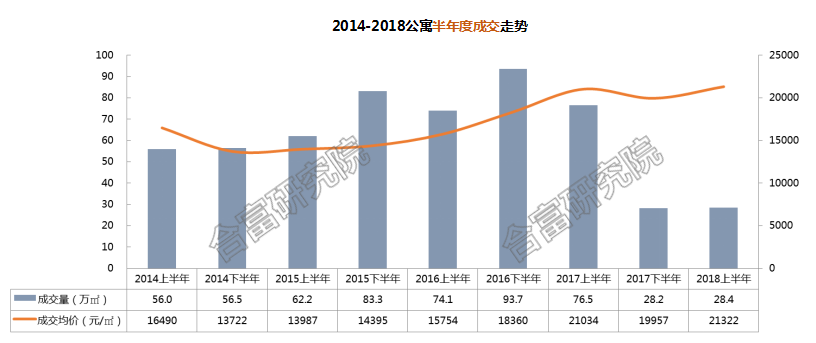

上半年公寓市場走勢分析

【年度成交】成交量環比企穩,價格重回2字頭水平

合富大數據顯示,廣州上半年公寓成交量為28.4萬㎡,同比下降63%,環比持平;雖然成交量同比慘遭腰斬,但環比數據顯示市場已基本企穩;成交均價為21322元/ ㎡,同比持平,環比上漲7%;價格重回2字頭並創近年新高。

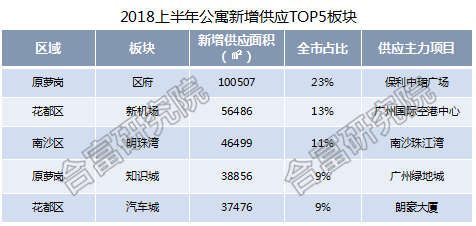

【闆塊供求】供應集中外圍區域,番禺南沙蘿崗成交占比大

上半年公寓新增供應集中在外圍區域,原蘿崗區府闆塊在全新項目拉動之下,供應占比達23%,同區域的知識城闆塊占比為9%,此外花都區的新機場及汽車城闆塊均有較大量的新增供應。

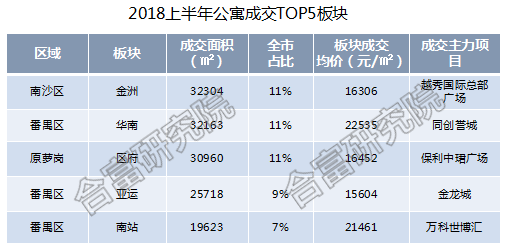

雖然在新政影響成交銳減,但個别項目仍取得不俗的銷售成績,從而拉動整個闆塊成交,例如南沙金洲及番禺華南及亞運闆塊,都有較為暢銷的項目作為成交支撐。另一種情況是大手交易支撐如蘿崗區府及番禺南站闆塊。

【成交特征趨勢】公寓整售營銷方式在新政後日益成為開發商市場突圍的重要途徑

以産品散售為特征的公寓市場,其大單交易頻率相對其它業态較低,但仍不乏引人注目的交易;其中保利中珺廣場通過内部方式進行定向銷售,合計成交3個整棟;因内部交易,價格不足2萬元/㎡;恒大珺睿則由開發商渠道大客戶掃除各樓層散貨方式拼湊出大單,均價高達6.5萬元/㎡;為近年單價最高的大單案例;另外番禺區金龍城、從化嘉東廣場、南沙越秀國際總部廣場等外圍項目亦出現以整層為單位的交易;整售營銷方式在新政後亦日益成為開發商市場突圍的重要途徑。

【成交特征趨勢】個别公寓項目成交突出,産品賣點是關鍵

熱銷項目在産品設計方面有較為吸引的地方,例如5米層高復式,部分帶有陽台,空間利用率較高等優勢,此外低總價也是吸引買家主要因素之一。

下半年重點項目簡介

公寓市場總結與展望

公寓市場成交水平仍與新政前有較大差距,但整體呈現止跌企穩迹象,價格也穩中有升。雖然政策大環境不利于公寓市場成交,但仍有不少具有産品特色或總價吸引的項目去化相對迅速。

合富輝煌(中國)商業地産總經理張智斌先生指出, 部分項目在新政後開始尋求新的銷售模式及出路,例如萬科世博匯部分公寓就偏向整售方向、整層甚至整棟出售,在這種思路轉變之下,公寓的大宗交易也逐漸呈現,加之在政府大力推動租賃市場發展的大環境下,公寓大宗整售趨勢或将得以延續。

上半年商鋪市場走勢分析

【年度成交】成交量回落幅度較大,整體市況較為萎靡;低價大手交易拉低均價

合富大數據顯示,全市上半年商鋪成交量為20萬㎡,同比下降23%,環比下降37%;成交多由大手交易支撐,散簽成交量偏低,整體市場較為萎靡;成交價格:22589元/ ㎡,同比下降21%,環比下降10%;若幹5000元級别的大手交易使整體價格偏低。

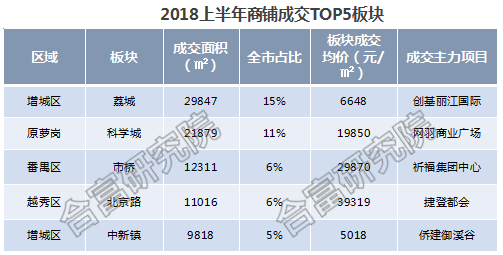

【闆塊供求】魚珠等闆塊商務樓底商帶動供應,荔城社區商業居闆塊成交之首

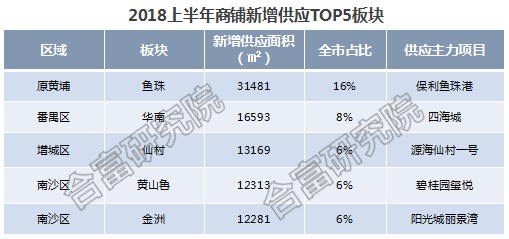

魚珠闆塊整棟商務供應帶動底層商鋪供應,例如寫字樓供應大戶保利魚珠港,整棟辦公樓供應同時帶來了底層商鋪的供應,番禺華南闆塊亦同屬類似情況;此外南沙金洲及增城等區域闆塊商鋪供應主要來自住宅底商。

上半年商鋪成交前五闆塊多由住宅底商或商務樓底商大手交易拉動,如較多住宅樓盤紮堆的增城區就有荔城及中新鎮的住宅社區型商業大手成交;而科學城及市橋闆塊則由寫字樓整棟交易帶來底商成交。

【成交特征趨勢】寫字樓底商及社區商業大手交易成主導

新政影響下,商鋪市場同樣日漸向整售為主的模式過渡,上半年成交量已占據市場約50%份額;上半年商鋪大單銷售分三種模式:一、寫字樓裙商與塔樓一起進行整售(祈福集團中心、南沙水岸廣場);二、購物中心型整售(捷登都會、網羽商業廣場);三、住宅社區型商業(花都時代康橋及數個增城區項目),内部交易為主,單價僅5000元/㎡左右。

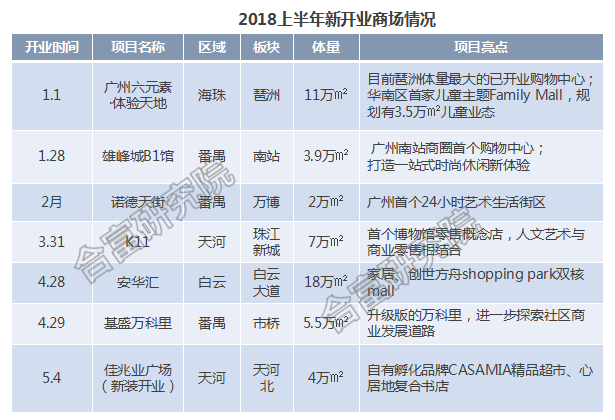

【市場特征趨勢】上半年開業商場各具特色,差異化多元化成趨勢

上半年新開業的商場主要集中中心區域闆塊,其中最受矚目當數位于珠江新城的K11;不少新開項目為所在片區的“首個”或“之最”項目,如首個博物館零售概念店、琶洲體量最大的已開業購物中心等;開業項目差異化定位趨勢明顯,兒童主題、人文藝術、家居及時尚休閑等各具特色;值得一提的是除了傳統大型商場,社區型商業,商務綜合體商業部分如基盛萬科里、諾德天街也有亮相。

商鋪市場總結與展望

合富輝煌(中國)商業地産總經理張智斌先生指出,過往商鋪市場以個人投資者居多,散售為主,新政的出台給整個商鋪市場帶來了較大變化,整個市場成交以大手交易為主導。去年以來尤其是330新政之後,商鋪整售概念及模式在市場上開始廣泛呈現,一方面,整售較好地解決了最小報建面積300平米的限制,而且商鋪整售更有利後期的整體運營招商等工作的開展;另一方面,去年以來寫字樓的整棟成交頻現,從而拉動了這類商務底商的成交,預計這種趨勢将會延續。

審校:武瑾瑩

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載