共享辦公給予寫字樓市場業主及租戶一個新的方向,對于業主來說,物業品質與租戶服務體驗升級已是刻不容緩,無論是綠色建築認證或是智慧大樓都将是未來的重點。

自2015年興起以來,“快速擴張”一直是共享辦公發展的關鍵字。但自2017年下半年開始,共享辦公品牌合並或互換股權等合作形式案例增加,無論是優客工場合並洪泰空間、無界空間及Wedo,或近日WeWork與裸心社以股權形式進行整合,都為了早日達到規模經濟效果,從WeWork及裸心社的案例來看,合並後在上海占額将大幅提升,突破15萬平方米以上。

除了品牌擴張外,考慮租戶多為新興産業公司、自由工作者等,共享辦公在服務内容上也不斷有新的産品推出,如以小時計費工位、與航空公司合作、訂制空間服務等,以保持對群衆的吸引力與号召力。這個從2015年來迅速崛起、引領目光的産業,宣告進入新的發展階段。

商業地産領域中,無論在租賃結構或物業型态上,寫字樓市場始終是相對穩定的類别。然而在科技大潮席卷下,民宿平台、新零售、物流産業等新形勢高速發展,寫字樓也随之進入這一波轉型大潮之中,其中衆所周知的形式便是共享辦公的興起。

實際上,共享辦公的分租概念並不新鮮。解決寫字樓市場租賃面積零散、短期租賃等需求,小單位、短租期的租賃模式過去已經有商務中心補足,共享辦公真正的亮點在于提供線上平台與提升公共使用空間率,這兩大元素大大提升租戶之間的互動,更創造商業發展的新契機,相當符合科技與大數據時代下的新興産業需求。

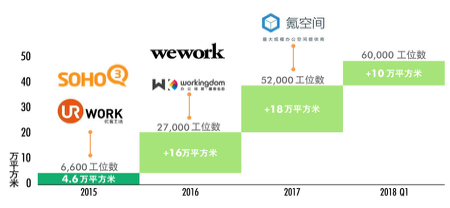

回顧共享辦公在上海的發展歷程,CBRE選取15家在規模與營運體質上較為突出的共享辦公品牌進行分析。統計發現,從2015年開始截止到2018年一季度,共享辦公無論租賃面積或是工位數均有近十倍的增長。在選址考量上,共享辦公空間主要以傳統中央商務區為主,一半的面積集中在黃浦區的人民廣場及靜安區的南京西路周邊,但近期有逐漸往浦東發展的趨勢,平均共享辦公在上海各據點規模約在3千平方米。

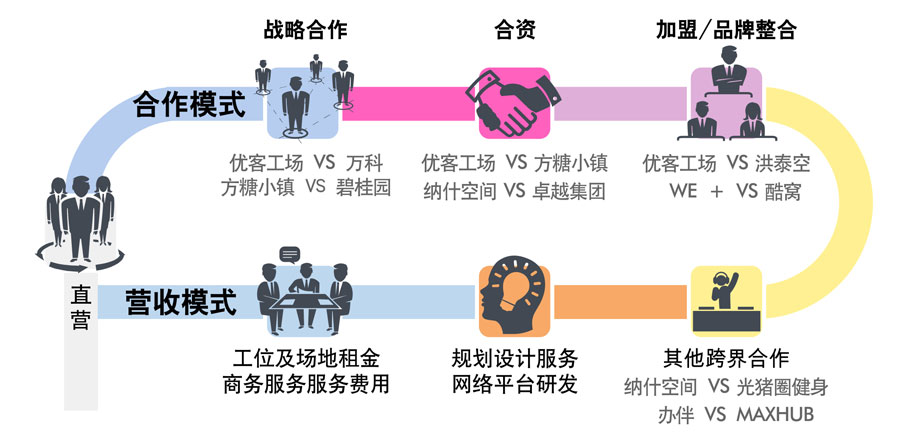

各品牌中,僅有17%為外資公司,18%為上海本地企業,65%來自國内其他省市。考慮資金成本,共享辦公營運方式十分多元,包含直營、加盟、異業合資及戰略合作,尤其通過與不同産業的跨界合作,如網絡行銷營銷、會計師事務所、甚至健身品牌,提供租戶更完善的商務服務是吸引中小型企業的主因之一。透過訪談了解,各家品牌在營收結構上,70%以上來自工位租金,其次依序為會議室及其他場地租賃(7%)、餐飲及商務服務(5%)等。

共享辦公布點選擇也跳脫原有框架,除了寫字樓,商場、廠房、老舊洋房改造等都能有獨特的設計與使用規劃,提供租戶更多選擇。針對租賃位置在寫字樓的共享辦公據點分析,其中有23%面積座落于CBRE定期追蹤的優質寫字樓大樓中,約占目前優質寫字樓體量的4%,若加計其他共享辦公及商務中心的面積,粗估約占總量體的9%;整體而言,對于優質寫字樓市場影響力有限。

共享辦公的工位租金因區位而有差異,統計發現位于陸家嘴及南京西路版塊的共享辦公據點,自由工位平均租金較其他地區高32%,有獨立辦公空間的固定工位租金則平均較其他區域高36%。

另外也發現,對規模在50人左右的企業而言,共享辦公與一般傳統寫字樓在租金成本部分並駕齊驅。但對于更大規模的企業而言,全面采用共享辦公模式或者使用共享辦公服務商作為企業房産外包形式仍然存在諸多問題,對于有資深企業房産設施運作經驗的公司而言,共享辦公並不是一劑萬能良藥,而針對不同公司文化、運營模式而度身打造的辦公空間優化策略才是真正的宗旨。

CBRE華東區顧問及交易服務|辦公樓部主管張越表示:“共享辦公給予寫字樓市場業主及租戶一個新的方向,對于業主來說,物業品質與租戶服務體驗升級已是刻不容緩,無論是綠色建築認證或是智慧大樓都将是未來的重點。此外,業主在租賃策略上應更具彈性,以符合現今産業變遷的需求轉化。對租戶來說,在市場供給選項增多時,如何審慎評估适合自身企業的産品類型将是關鍵,不僅是短期現況,更應考慮中長期維護、營運時可能遭遇的風險,建議透過專業服務的咨詢,達到成本效益最大化的目標。”

審校:歐陽穎

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載