2018中國房地産卓越100榜區域榜,表彰的是在特定單獨區域表現卓越、綜合實力位居前十的全國性房地産企業區域公司以及地方性龍頭企業。

北京區域綜合實力10強

首開、萬科超300億登頂

雖然市況不那麼理想,但首開與萬科依舊錄得銷售超過300億元,並坐穩了區域綜合實力冠亞軍。

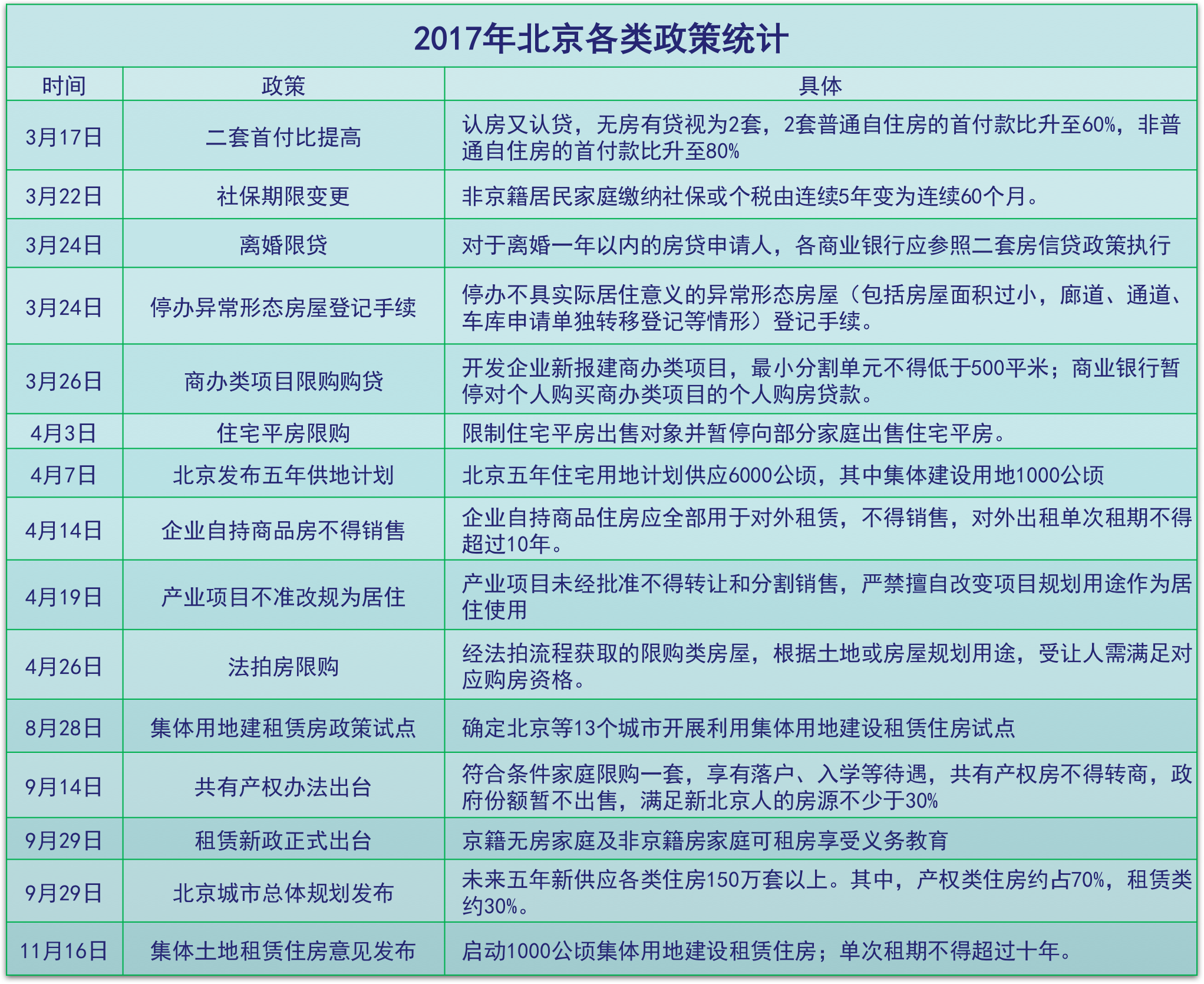

2017年,北京樓市在商品房成交腰斬中劃下句号,從銷售蔓延至土地以及租賃,十余條調控政策澆滅樓市的高壓,自持、控地價、限售價、認房認貸、首付比增加、限商改住……調控之下的樓市衆生相又是如何?

雖然市況不那麼理想,但首開與萬科依舊錄得銷售超過300億元,並坐穩了區域綜合實力冠亞軍。

至于土地市場也是悲喜交加,喜在土地供應增多成交近2800億元,房企終于揭得開鍋;悲在售價受限,大多房企以抱團方式度過這個凜冬。

三百億是如何誕生的?

2017年,北京國資房企首開以微弱差距超越萬科,衛冕區域綜合實力第一名。據觀點指數統計,首開北京累計銷售超過300億元。

北京萬科在全年未完全結束就曾宣布銷售額已超過300億元,年内在售項目超過了30個。

其中,由卓越與萬科合作的翡翠公園在2016年9月首期開盤之後,2017年接連推出第二至五期産品,年内銷售額超過30億元。首開萬科城市之光(翡翠四季)年内兩度開盤錄得超20億業績,位于遠郊的城建萬科城則以高達766套的總銷售量錄得16億元。

老項目是業績的中堅力量,新項目也帶來不少驚喜。從遠洋集團收購而來的,位于通州的商辦新盤大都會濱江錄得超過20億元的成績,密雲的弗農小鎮10月首開後共收金7億元。

銷售之外,北京萬科在多元化業務拓展方面也有不同進展,年内北萬長租公寓産品已開至六家,養老業務則從北京、天津擴張至濟南及青島。

在整個榜單中,雖然華潤綜合得分並不高,但其銷售額也超過了百億。作為華潤2017年最重磅的産品,昆侖域錄得銷售近30億元,其他項目首開華潤城、華潤萬橡府亦有20億左右的銷售貢獻。

除了銷售,華潤北京年内也在推進其他業務,並于年底宣布了獨創的共享辦公産品線CRUnion。據稱首個産品“CRUnion·西堤紅山”将于2018年3月落成,2018年底還将在10萬平米的綜合體項目“華潤·東長安”項目中落成新共享辦公空間。

作為民營企業,泰禾、融創及龍湖是這場調控角逐中保持前十的少數派。閩繫房企泰禾憑借麗春湖院子及昌平拾景院兩大院繫産品以及長安中心、中央廣場兩個商辦項目,得以與首開、萬科抗衡。

雖然年内部分高價項目如中國玺及中駿天宸終于獲批預售證,但政策對售價的管控並未放開,部分項目選擇了降價銷售,甚至有些高端項目顆粒無收,調控也直接導致2017年北京前十強房企銷售門檻降至百億以下。

在2017年北京加大推地力度之後,将有一部分新項目于2018年入市,而年内拿地較多的首開、龍湖、中海、保利、天恒也将擁有更多的籌碼。

調控發力,商品房成交腰斬

“歷史總是驚人的相似,但不會簡單地重復。”自2014年下半年重新蘇醒的房地産市場又跌入一輪新的調控。2016年第四季度開始,熱點一二線城市調控逐漸升級加碼,從銷售鍊條中各個細枝末節的把控,到在土地源頭控制售價……

北京的調控具有十足的風向標意義,據觀點指數統計,從317政策開始,北京市共發布了約20次政策,大多集中在3月至4月,下半年更為關注的是共有産權以及租賃政策。

北京住建委公布的數據顯示,2017年北京全市商品房銷售面積為875萬平方米,比上年下降47.8%。其中,新建住房方面,去年北京全年銷售4.29萬套,同比下降49.3%,新政之後月均銷售約3500套,不足上年同期的一半。

全年新房在成交量上出現了下跌,但價格上依舊走出了超過25%的上漲趨勢。不過,受價格調控影響,部分項目卡在預售證這一關未能領證,整體供應下跌使得北京新房存量大幅下滑,至年底僅在5萬套左右。随着2017年新增大量土地供應逐漸入市,将在一定程度上緩解這一局面。

其他業态中,寫字樓2017年成交更是大幅萎縮,成交僅為108.3萬平方米,下降73.9%;商業、非公益用房及其他為153.9萬平方米,下降42.2%。

市場整體低迷使通州復地中心的表現更顯亮眼,該項目以超過48億元成交,成為本年度的商辦銷售黑馬。據悉,復地自2003進入北京市場,已開發復地·西絨線26号、復地·PekingHouse首府、復地·灣流匯、復星國際中心等項目。

另據觀點指數了解,泰禾長安中心在年底錄得了大筆成交,項目B棟3-21層物業以18億元出售予北京量钭科技,從而為泰禾增加年度淨利潤2.08億元。

二手房方面,北京住建委數據顯示,全市二手房網簽總量為13.43萬套,環比下降50%,新政之後月均銷售9300套,僅為新政前的55.9%。

全年賣地2800億樂與憂

在2016年土地供應銳減之下,北京2017土地大開閘,全年129宗地塊的供應舒緩了房企的貨源短缺的局勢。而且,在有意增加住宅用地供應的情況下,北京年内宅地供應數量超過了90宗。

成交上,北京以2796億元的土地金成為2017年全國土地成交額最高的城市,是2016年總成交額的三倍,與第二名杭州市之間有600億的差距。

據觀點指數統計,北京2017年共成交102宗地塊,總建設用地面積793.55萬平方米,提供總建築規模達1380.26萬平方米。非工業用地總成交額為2758.4億元,主要集中于4月及11月成交,成交金額均超過了400億元。

鑒于土地的特殊性質,即使供應大幅增加,它並未完全形成所謂的買方市場。

自從北京實行“競地價,限房價”以來,2017年的宅地基本受到售價限制,再考慮地塊中的各類公建、配建、兩限房及自持等限制條件,企業的盈利空間已經收縮不少。雖然北京2017年大幅提高了宅地供應,總規模接近1千萬平方米,但地塊的成本也達到了歷史新高,2.5萬元/平方米的樓面價遠超過去幾年。

觀點指數統計發現,2017年成交102宗地塊的溢價率整體下滑至29%,其中6宗住宅地塊為底價成交,加上流拍現象開始出現,折射出房企拿地的積極性正在減弱。

在單宗地塊成交方面,北京年内單宗地塊金額前十的起點是63億元,十宗地塊有八宗為聯合體競得,聯合拿地已成常态。十宗地塊中,首開便占據了四宗,龍湖及保利也分别有三宗。

本年度起始價最高同時也是最高成交價的地塊由綠城競得,成交價86億元,這個價格也是北京歷史成交價次位。

溢價率最高的地塊位于平谷夏各莊,由中弘競得。事實上,中弘年内競得的四宗夏各莊養老機構用地均超過了100%,分列年内溢價前四高,但總體成交價僅為14.9億元。

企業方面,首開年内一共攬下了16宗地塊,均采取合作方式,總金額為634億元;緊随其後的是保利,競得了11宗地塊,總價為414.7億元,其中九宗為合作取得。

上海區域綜合實力10強

被腰斬的成交和被超越的綠地

在“限價”“新房搖号”等政策影響下,開發商沒能延續2016年的豐收。數據表明,占據榜首的萬科,年度銷售還沒有達到2016年榜首冠軍的一半。

回顧2017年全年,新房成交量和成交面積雙雙受挫是上海樓市一主要特征。據統計,2017年,上海新房總成交套數4.98萬套,總成交面積640.02萬平方米,降幅達到54%。成交規模創下近12年新低。

雖然成交不景氣,但上海成交均價卻創下新高。2017年全年,上海新房成交均價達到47865元/平方米,同比增幅進一步擴大至25%。

值得一提的是,土地成交方面,随着樓市調控的進一步深入,“降溫”“低溢價”“理性”成了上海該年度的關鍵詞。據了解,上海于2017年拍出21幅租賃住宅用地,當中全部零溢價成交,相比較2016年,地王已無迹可尋。

縱觀年度排行榜單,2017年的上海沒能打破萬科、綠地“龍虎鬥”的傳統。但在“限價”“新房搖号”等政策影響下,開發商沒能延續2016年的豐收。數據表明,占據榜首的萬科,年度銷售還沒有達到2016年榜首冠軍的一半。

萬科登頂,“被腰斬”的樓市

從企業所獲得年度總銷售來看,去年前十的開發商總銷售錄得為1311.05億元,相比之下,該數字僅為2016年的66%。

其中,TOP10的企業銷售排名跌到100億以下,第十名為72.28億元,跟2016年相比拉開近40億元的距離。以單個企業來說,本次年度冠軍萬科的銷售也僅為205.6億元,不足2016年的一半。多方面數據表明,2017年的上海樓市是“歉收的一年”。

縱觀年度排行榜單,上海2017年還是沒能打破萬科、綠地“龍虎鬥”的局面。前三季度,萬科在以微弱的劣勢輸給綠地,憑借第四季度的沖刺實現登頂,拿下銷售冠軍。

這也證實了萬科将推盤節奏放到了下半年、其中以第四季度最為集中的言論。去年年初,萬科在電話會議中稱,2017年推盤節奏下半年會比上半年多,四季度推盤會更為集中。

據觀點指數了解,萬科安亭新鎮在該年度中銷售面積達到9.45萬平方米,排在銷售面積的前三。其中,佳兆業君匯上品、中環國際公寓三期分别以9.85萬平方米和9.83萬平方米排名前二。

值得注意的是,金地在第三季度以140億的成績位列第三,第四季度仍然沒有掉隊,而在2016年的榜單中金地蹤影難覓。其中,金地世家所做貢獻不少,該盤在2017年銷售面積9.32萬平方米排名第五,成交套數亦達到780套。

旭輝也成為了榜單中熟悉的身影,2016年首進TOP10以來,2017年以160億元的優勢位列第四。

2016年以近170億元占據第五席位的上海地産集團,最終在2017年度排行中無緣TOP10,這個位置由仁恒置地奪得。

TOP10中第三梯隊分别有融創、保利、大華集團、中海、華潤緊随在後,雖然差距不大,但中海、華潤均沒有突破一百億的關口。

值得注意的是,中海是2017年在上海摘得宅地幅數最多的房企,随着這些地塊入市,相信未來将對中海形成競争優勢。

供求回落,新房均價創新高

回顧2017年全年,新房成交量和成交面積雙雙受挫是上海樓市的主要特征。據統計,去年十二個月中僅有五個月成交量超過5000套,其余月份成交量僅為2000-3000套之間,其中10月份成交最少,僅有2560套;3月份成交最多,超過6000套,成交面積為74.24萬平方米。

據觀點指數統計,2017年,上海新建商品房總成交套數為4.98萬套,總成交面積640.02萬平方米。相比2016年1380萬平方米成交面積,降幅達到了54%。據了解,該成交規模也創下了自2006年以來近12年的最低值。

對上海整個樓市政策的大環境來說,2017年都是“震蕩”的一年。年初,在2016年“滬九條”和限貸新政出台後不久,因規範問題,上海緊急叫停近100多個商辦項目(多數是商住房),當中就涉及多個準備開盤項目。

随後的5月4日,上海進一步加強房地産市場監管規範商品住房預銷售行為,明确要求新開盤商品住房采取由公證機構主持,搖号排序,按序購房等方式公開銷售;嚴格落實購房實名制;不得以任何名義收取價外價。

5月17日,上海市住建委發布了《關于開展商業辦公項目清理整頓工作的意見》,指出就全市範圍内開展商業辦公項目清理整頓工作,停止審批公寓式辦公項目;加強商業辦公項目建設、銷售監管,重新審核尚未上市銷售的項目。這一繫列的的政策加碼,無疑對開發商推盤造成了較大程度的影響。

另一方面,供應不濟也成為上海樓市成交萎靡的主要原因之一。數據顯示,截至2017年12月底,上海全市新房供應量為370萬平方米,對比2016年的790萬平方米,降幅達53%。

在供應、成交緊縮的情況下,上海新房待售庫存也在持續下滑。有業内人士稱,按照2017年三個季度的月均成交量計算,上海目前的待售庫存去化周期僅需要4.8個月。但同時,該人士表示,預計2018年上海新房供給将有所增加,存銷比總體将延續目前的上行趨勢。

值得一提的是,受惠于高端住宅市場的拉動,上海新房成交均價卻創下新高。據了解,上海在去年全年新房成交均價為47865元/平方米,同比增幅進一步擴大至25%,為2011年以來近7年最高增幅。但因政策調控,均價在2017年全年並沒有很大變動,保持着相對平穩的姿态。

據觀點指數了解,雖然新房成交疲軟,但期間上海豪宅市場成交似乎不受影響,單價在10萬元以上的住宅成交量占全年新房成交量的3.4%,這一比例相比2016年的1.8%還要高出不少。

據了解,在2017年10月份,湯臣一品售出一套面積597平方米豪宅,總價2.05億元,成交均價達34.3萬/平方米,創下上海年度單價最高住宅紀錄。即使以整體均價23.7萬元/平方米而言,該單盤亦摘得2017年最高成交均價冠軍。

土地低溢價,租賃成年度熱點

回相比2016年熱火朝天的繁荣景象,2017年的上海土地市場迎來了一場“寒冬”。

在“合規自有資金”“招挂復合”等政策進一步提高土拍門檻後,據觀點指數統計,2017年,上海共成交的經營性地塊僅有87幅,成交面積合計為375萬平方米,所成交土地出讓金共計為1107億元。這與上海在2016年無論是總出讓金額、土地平均樓面價居同等城市首位、創下歷史新高的情況截然不同。

随着樓市調控的進一步深入,“降溫”“低溢價”“理性”成了上海土地市場全年的關鍵詞。

上半年,上海僅有26幅地塊出讓,第三、第四季度則加速推出共計61幅地塊,土地市場一度出現推地高潮,但這些地塊中幾乎全部低溢價成交,溢價率不足1%的土地占到了70%,其余全為零溢價成交。

從土地用途及性質上看,去年成交的87幅地塊中,涉及到宅地的宗地有35幅,其中純宅地30幅,成交面積177萬平方米,占總成交地塊的47%,另有商業類地塊31幅。

除上述所提到的部分商業、住宅用地以外,另外21幅租賃住房用地的成交則成為上海該年度土地市場中的熱點。

據了解,上海于去年7月份開始推出此類租賃用地,直到12月的五個月里,接連推出共計21幅,規劃建築面積約144萬平方米,該部分土地未來至少将提供1.66萬套租賃房源,這使得上海成為“北、上、廣、深”四個一線城市中推出租賃用地最多的城市。

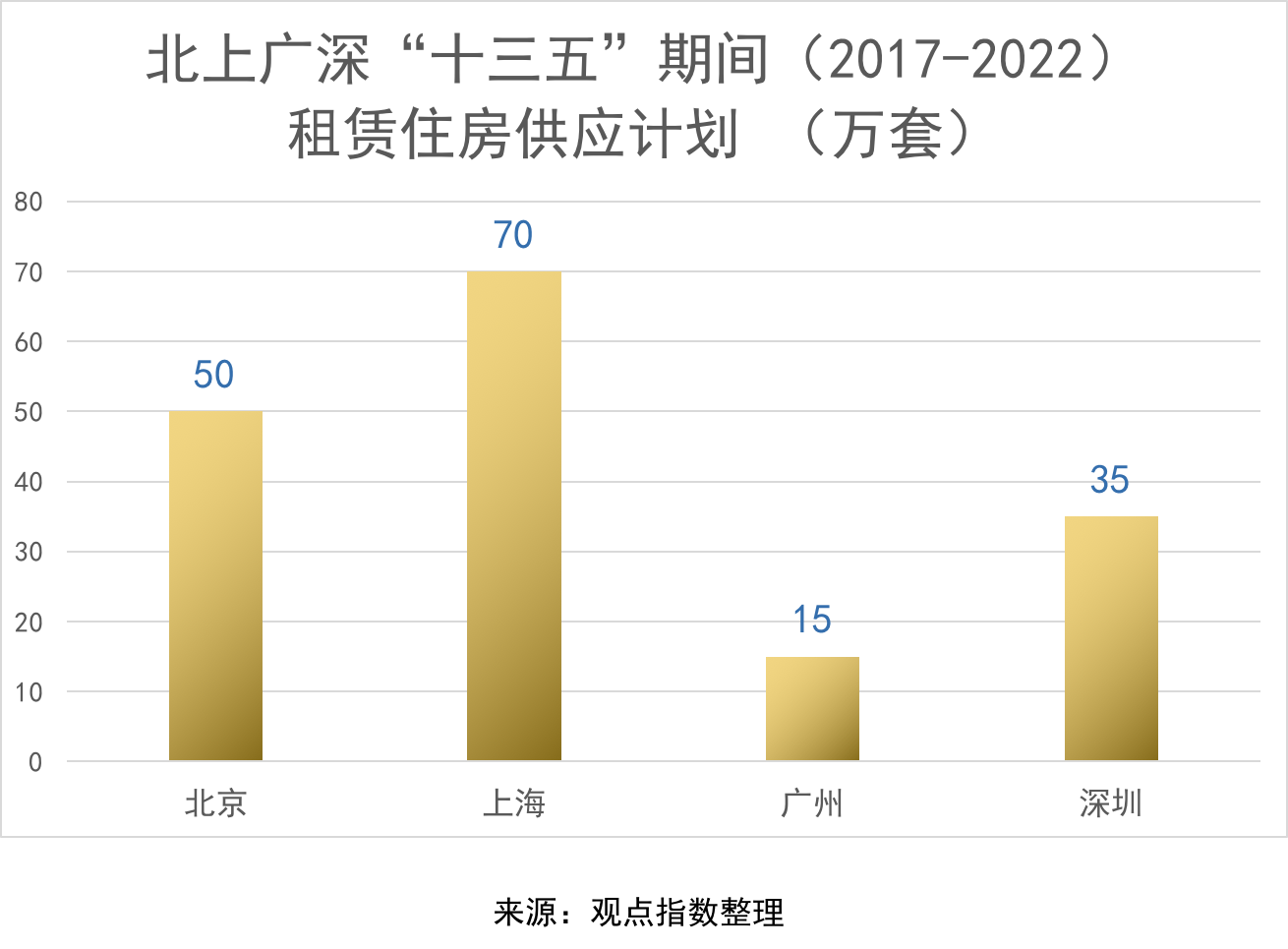

根據《上海市住房發展“十三五”規劃》中的發展目標,“十三五”時期,上海預計新增租賃住房用地1700公頃、新增供應租賃住房約70萬套。期間,住宅租賃用地愈加成為上海土地供應的主要方向。

公開資料顯示,目前,北京、上海等一線租賃熱點城市累計出讓的租賃土地已經超過500萬平方米,按照平均60平方米單套計算,可提供租賃房源超過8萬套。未來五年,北京、上海、廣州三個一線城市租賃用地計劃供應面積将達3825公頃,占同期住宅供地面積比例超26%。

從租賃地塊的競得企業上看,21幅租賃地塊全部被上海當地國企所拿下,中小型等一些實力較弱的房企只能圍觀。據統計,上海地産集團拿下當中10幅,土地面積達27萬平方米,占出讓面積的49.63%。另外,上海張江集團競得4幅、上海市莘莊工業區經濟技術發展有限公司競得3幅、上海浦東開發集團競得2幅、陸家嘴集團和嘉定新城發展各競得1幅。

這些租賃地塊幾乎零溢價成交,最高成交樓面價為13463元/平方米,最低的僅為4310元/平方米,遠低于周邊住宅、商業用地的成交樓面價。

随着政府對于租賃住房等相關政策的進一步落實,租賃用地的推行或将成為上海土地市場的常态。據悉,2018年上海将繼續增加租賃用地的供給,新建和轉化租賃房源20萬套,新增代理經租房源9萬套。

廣州區域綜合實力10強

保利300億連冠,調控分化樓市

整體成交下滑之中,又有如保利、碧桂園般逆市而行的房企,憑借多點布局赢得購房需求,成功刷新銷售紀錄,使得市場呈現冷熱兩面。

2018年伊始,市場多數觀點趨向于認為今年的房地産市場會是小年,這樣的判斷來自于樓市調控及資金渠道收緊将持續的信号,也來自于對2017年樓市的觀察。

堪稱“最嚴”調控幾乎貫穿過去一整年,全國一二線熱點城市普遍處于影響範圍内,經歷2016年住宅爆賣的廣州也在2017年3月出台了“330政策”,對市中心一二手住宅購買、轉讓、貸款以及商辦類産品的銷售等進行調控。

受此影響,2017年廣州樓市新房成交驟降三成至9萬套以下,為近三年最低,總成交金額減少超過700億,包括萬科、富力、越秀等在内,前十房企中多達七家的銷售額出現同比下跌。

整體成交下滑之中,又有如保利、碧桂園般逆市而行的房企,憑借多點布局赢得購房需求,成功刷新銷售紀錄,使得市場呈現冷熱兩面。

改變亦出現在土地市場中,為抑制地價飙高,去年廣州大幅增加了土地尤其住宅用地的供應量,涉住宅用地累計成交264萬平方米,同比漲幅達七成,全年公開出讓的商住商服用地共計成交約1105.12億元,還首度出現自持用地。

在引導房地産市場平穩發展的前提下,廣州樓市調控依舊,但作為四大一線城市之一,廣州的市場無疑對房企的規模依然有着決定性的意義,所以衆多房企反而在瞄準機會随時擴充“領地”,看似平靜的市場之下,開發商之間的競争猶如暗潮涌動。

保利300億連冠,新兵融創首入前十

因為政府對商品房預售價也提出了明确要求,廣州樓市在調控中的2017年呈現出兩極分化現象,既有創新高的銷售成績,也有明顯下滑,百億房企縮減至四家,第一名與第二名的差距就已在100億以上。

偏剛需類住宅産品以及布局在周邊非限購區域的項目獲得青睐,部分定位高端的豪宅産品則變得低調,等待更為合适的時機,各大房企的最終銷售數據就在這一進一退之間被拉開。

距2017年結束還有9天的時候,廣東保利在官微宣布廣州單城年銷售額逆市沖到了300億的新高,全年結束時達到301億。

盡管在全國市場已被碧桂園、萬科超越,作為廣州本土龍頭房企,保利一直以多盤多區域布局的戰略守着榜首的位置,連續7年蟬聯廣州區域銷售榜冠軍。

去年保利在售項目有近20個,分布在中心和外圍各個區域,産品涵蓋了剛需、改善型和商辦類。其中羅蘭國際、天悅、海德公館、星海小鎮等7個項目單盤銷售均超過20億,去化最高的南沙保利星海小鎮項目銷售面積達18.31萬平方米,成為保利廣州最大的銷售支撐。

據觀點指數了解,年内保利也推了不少商辦類産品,包括新項目保利魚珠港以及保利天悅、保利MO、保利叁悅廣場等,貢獻業績近40億元,對業績形成有力的補充。

碧桂園采取的策略與保利無二,在售住宅項目十余個,但大部分位于增城、南沙、番禺,憑借被限購擠壓到外圍的需求,同樣創造了其在廣州的銷售歷史最高,以200億位列第二。

相比之下,近兩年一直希望與保利争奪廣州“一哥”之位的萬科則因為推貨節奏上稍有差距,加之商辦項目受到限購影響,落後了不少,僅以150億排在第三。

榜單中值得一提的是廣東綠地及融創兩大外來新面孔,已進入廣州8年的廣東綠地去年也集中推出了廣州國際空港中心、綠地中央廣場、綠地城、綠地越秀海玥四個項目大批貨量,前三個項目的單盤銷售均在25億以上,整體銷售突破100億,使得綠地進入了廣州銷售前十,與萬科差距僅40多億。

2016年剛進入廣州市場的新兵融創去年才首度推出其在增城的兩個項目,一個是融創禦園,另一個則是與本土房企合景泰富合作的雲溪四季。

而融創之所以能迅速跳至廣州市場銷售前十,原因就在于並表了去年僅半年銷售就超過20億的廣州萬達文旅城——該項目屬于融創去年收購的13個萬達文旅城其中之一。

除了上述幾家進取者,榜單中也有不少因為市場限購等原因導致銷售下滑的房企,例如富力、越秀、雅居樂、時代和敏捷都出現了不同程度的銷售跌幅,珠光及中海則被綠地和融創擠到了前十之外。

新房網簽大跌,住宅用地出讓上漲七成

2017年一季度廣州的新建住宅成交已有2.88萬套,同比增長了約29%,3月底廣州出讓7宗地,其中由時代拿下的海珠石崗路宅地和碧桂園奪得的增城長崗村分别以約5.5萬/平方米、2.4萬/平方米的單價價創下全市以及區域樓面地價新高。

彼時廣州市場看起來似乎要延續2016年的節奏,但這一風向在“330政策”出台後開始突然調轉。

按照“330政策”要求,非廣州戶口市區内購買一二手房社保需滿5年,從化增城限購一套,二手房轉讓需證滿兩年,貸款方面認房又認貸,二套房無貸款首付提高到五成,有貸款則七成。同時對商業類用地也明确要求不得擅自商改住,公寓類産品無論是一手還是二手都不能銷售給個人,只能由法人單位購買。

上述政策成為廣州市場的分水嶺,二季度開始廣州成交明顯下滑,均價下跌。

陽光家緣數據顯示,2017年廣州新房成交量比2016年減少了約30%,為89979套,成為近三年來最低水平,成交面積987.79萬平方米同比跌幅亦有31%,成交均價下降約1%至1.64萬/平方米,成交總價約1615億元。但考慮到政府對商品房預售價格和網簽也作出了限制,成交均價和總價兩項數據或與市場真實情況有出入。

由于外圍區域限購力度相對較小且貨量較多,需求外溢,年内成交量過萬的區域集中在增城、黃埔、南沙、花都,增城更是全市唯一一個成交量過2萬套,達到2.66萬套的區域。

為抑制房價過快上漲,廣州政府一只手抓限購限貸的同時,另一只手則進行土地放量,以致樓市與土地市場也出現兩極分化,冷熱不均,前者成交大跌,後者則迎來成交新高。

根據規劃,未來五年廣州将加大土地供應,每年平均供應475萬平方米住宅用地,比2014-2016年的平均數增幅達到64%,五年計劃總供地2375萬平方米,另外還有825萬平方米的租賃住房用地。

但在土地出讓方面,政府也有意提高了出讓底價,控制溢價率,並增加定向出讓比例和競自持環節,使得2017年土地成交量大幅增加的同時,整體溢價率低于過去兩年。

來自中原地産統計的數據顯示,2017年廣州共計出讓了37宗涉住用地,其中16宗均底價成交,溢價率在50%以下的有28宗,而2016年出讓的27宗地中就有多達20宗溢價率高于100%。

對比尤為明顯的是,2017年上半年16宗地最高溢價率22.6.9%,平均溢價率56.2%,下半年21宗地平均溢價率急速降到了只有3.9%。

去年全年,廣州商住用地成交面積為264.15萬平方米,同比漲幅70%。算上商服用地全市土地總成交面積337.21萬平方米,出讓底價共1011.52億元,成交總金額則為1105.12億元,同比2016年增幅分别為44.1%、146.8%、86.2%,但整體溢價率卻同比減少了79.4%,僅9.3%,平均樓面地價同比增加8%至1.18萬/平方米。

值得一提的是,4月底開始廣州首次推出了競自持宅地,全年出讓的四宗自持用地其中三宗均由萬科奪得,另一宗由首入廣州的閩繫房企融信拿下,四宗地塊自持比例最高55%,最低15%,總自持面積為11.9萬平方米。

得益于土地供應量的增加,開發商們在搶奪因限購而減少的購房者客戶之外,也不斷重金投入積極買地,招商時隔兩年廣州再補倉,融信、廈門建發、美的、綠城四家外來房企亦成功抓住機會落下廣州首子。

觀點指數獲悉,2017年在廣州拿地最多,投資也最多的是碧桂園。這家去年全國拿地超過3400萬平方米,購地金額逾2800億的廣東房企,在廣州砸下227億奪得7宗地,擴充土儲187.5萬平方米。

不過,萬科才是去年廣州市場的最大赢家,除了近64億在公開市場攬地,還斥資551億搶下廣信資産大包,僅廣州核心區域其中的16宗土地開發體量就已達211萬。

與銷售榜類似,去年廣州拿地金額最多的前十房企中,也有不少是外來戶,其中綠城在年内第一次拍地中40.01億奪得廣鋼一宗宅地首入廣州,廈門建發則40.22億搶得廣州去年最後出讓的一宗白雲石潭路羽絨廠地塊,順利獲得羊城樓市入場券。

深圳區域綜合實力10強

萬科500億奪魁,成交跌至歷年低位

市場上的相對冷淡並沒有影響到房企間激烈的競争,但随着行業集中度進一步提升,強者恒強的分化局面在這一年里更為明顯。

2017年,樓市在“房子是用來住的,不是用來炒的”的基調下,各大城市調控力度依舊,投機得到遏制,房價基本恢復到理性狀态。

這一年,深圳房地産市場並沒有出台重大政策,但作為2016年10月“深八條”的延續,以“限購限貸限價”為手段的調控力度仍然不斷加強,與此同時,随着房貸利率的不斷提高,深圳新房供應與成交均創下近年來的最低水平。

據深圳規土委披露,2017年深圳商品住宅共計推出商品住宅27324套,對應面積278.57萬平方米,同比下跌36.25%;新房成交首次跌破3萬套,同比減少36.2%,為八年來最低水平。

銷售均價受多重調控政策影響,緩慢回落的态勢貫穿2017年全年,成交均價出現“十二連跌”,全年成交均價54445元,同比微漲1.9%。

市場上的相對冷淡並沒有影響到房企間激烈的競争,但随着行業集中度進一步提升,強者恒強的分化局面在這一年里更為明顯。

萬科奪魁,房企分化嚴重

2017年房地産銷售大年里,“規模”“分化”俨然成為行業熱點關鍵詞,放諸于深圳房地産市場上,這樣的概括同樣适用。

作為“頭條”企業的萬科,雖然在這一年里将不少的精力放在商業地産、長租公寓、物流地産等創新業務上,但並沒有放松在傳統住宅市場上的争奪。

據觀點指數統計,2017年萬科銷售高歌猛進突破5000億時,深圳作為大本營,表現相當亮眼,共錄得銷售524億元,奪得深圳全年銷售冠軍。

充裕的可售資源無疑是萬科奪魁的關鍵,資料顯示,2017年萬科除了繼續推售萬科雲城、萬科廣場、萬科麓山、萬科深南道68号、萬科蛇口公館、萬科公園里等項目外,“瑧繫”住宅項目臻灣匯以及萬科瑧山府也相繼入市。

排在榜眼位置的華僑城地産則遜色不少,全年錄得銷售額175億元,落後首位萬科300多億。不過,作為深圳房地産市場的豪宅霸主,憑借着香山美墅果嶺、天鵝湖1号、華僑城四海雲亭、香山美墅等豪宅項目,依然在深圳市場占得一片天地。

除了上述項目,華僑城與深圳另一家央企招商蛇口聯手打造“紅山6979”項目亦于2017年入市,該項目還因“一夜賣完”而引起深圳市場的側目。

資料顯示,紅山6979地塊性質為商業,項目拿到預售許可證的部分是3、5、6棟的商鋪和商務公寓,共471套,公寓備案均價57024/平方米,商業備案均價149161元/平方米。

去年11月28日,深圳市規土委網站披露該項目預售信息,而就在預售信息公布的隔天,規土委網站已顯示該項目全部“已簽認購書”,由此,紅山6979成為深圳首個公寓帶商業都整體出售的新盤,不算整體出售的優惠,估算項目價值超23億元。

緊随華僑城其後的為鴻荣源,在鴻荣源壹成中心、鴻荣源尚峻、鴻荣源壹方中心、鴻荣源尚峰的加持下,錄得162億;華潤置地落後一位為148億元。不過,華潤深圳灣悅府以79.99億元的銷售成績成為2017年深圳項目桂冠。

銷售額突破百億的房企,還包括龍光、地鐵集團以及卓越集團。2017年,憑借着“玖龍”、“玖鑽”以及“玖雲”繫列項目的推售,龍光共實現125億元成交金額,地鐵集團在不斷加大與其他房企的合作下,共錄得120億元;以商辦物業“租售並舉”為布局方向的卓越集團則有102億元的銷售。

除此之外,百億銷售以下的房企分别為招商蛇口、佳兆業以及中糧地産,其中中糧地産僅僅以60億元的銷售邁入銷售榜前十,與排在首位的萬科相比,拉開了将近10倍的距離,市場分化明顯。

成交跌破3萬套,均價逐步回落

受“深八條”調控政策影響以及房貸利率的不斷提高,2017年深圳新房成交下滑明顯,共售出25820套一手住宅,首次跌破3萬套,同比減少36.2%,為八年來最低水平。

具體而言,2017年一季度成交量大幅度走低,3月成交803套,處于歷史低位;下半年市場有所回暖,成交量在2000-3000套附近波動;不過,在最後一個月突然拉升,年内首次成交突破3000套至3248套。

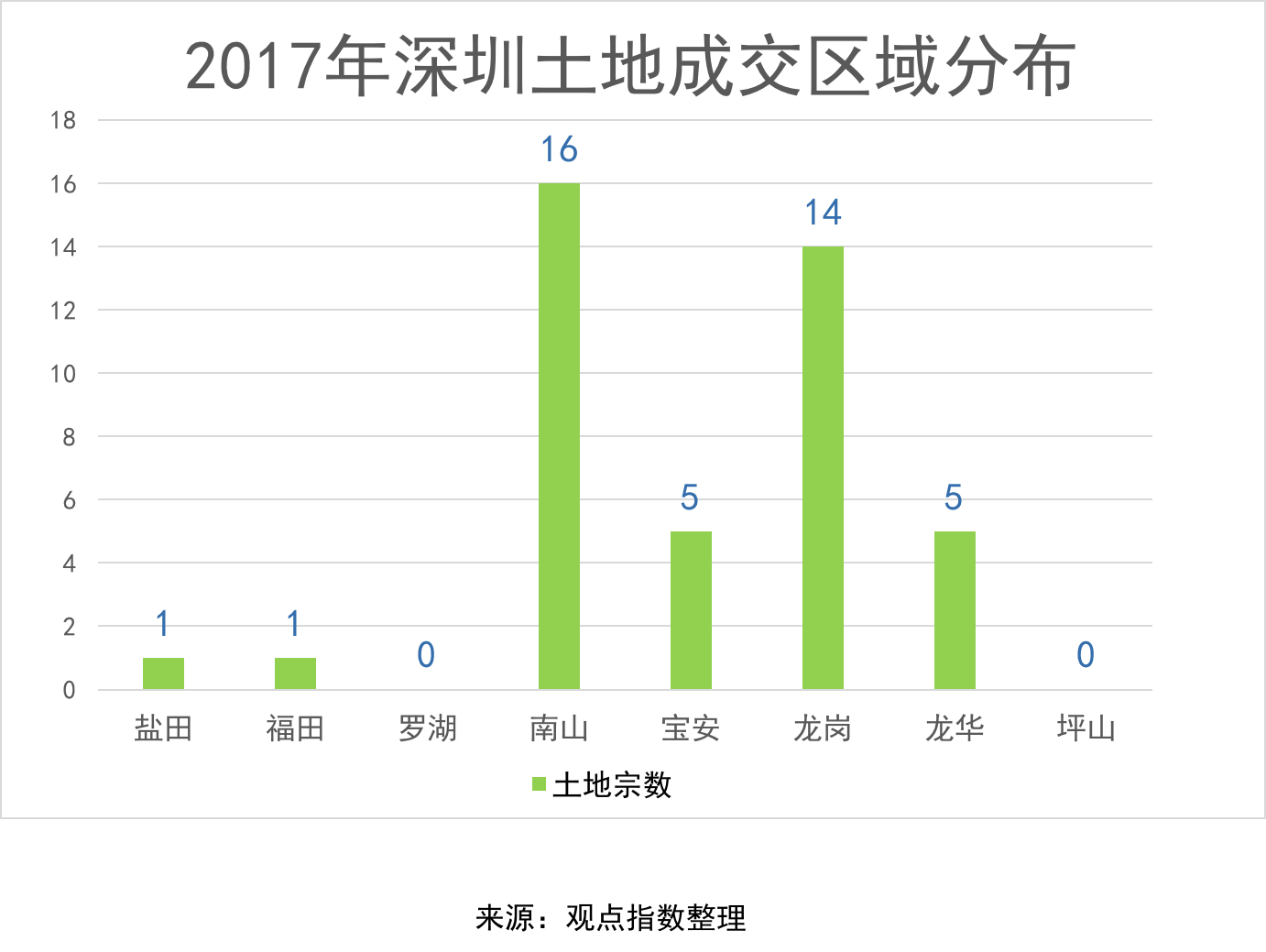

分區域來看,南山、寶安、龍崗依然是2017年樓市主力區域,其中,龍崗區以111597套新房住宅成交量位于全市榜首,但與去年相比減少24.1%,成交面積103.21萬平方米,同比下滑約30%。

寶安區在華僑城四海雲亭、鴻荣源壹成中心、鴻荣源尚峻以及天匯城等項目的助攻下,共成交10774萬套,同比減少31.2%,成交面積99.8萬平方米,同比減少33.7%。

唯一錄得增長的區域是福田,在2016年零住宅批售的情況下,2017年該區域新增安托山花園、安巒公館、蘭江山第花園三個住宅項目,除此之外,還有綠景紅樹灣花園現樓入市,因此去年福田區新房成交同比增長100%至694套,成交面積13.27萬平方米,同比增加1.5倍。

整體成交大幅下跌的同時,深圳樓市均價也在15個月碎步下跌中逐漸趨向平穩。數據顯示,深圳新房月度均價水平從2017年1月的54931元/平方米,下跌至12月的54256元/平方米,一年内均價下跌675元/平方米。

與量價齊跌的新房市場一樣,2017年深圳二手房市場成交下滑同樣明顯,年内共成交73830套,同比減少31.4%,成交面積632.12萬平方米,同比減少33.1%。

不過,在新房市場成交低迷,總體供應缺乏的背景下,2017年部分新房市場需求流入二手房市場,因此從數據來看,2017年二手房成交量是新房的2.9倍。

住宅用地稀缺,租賃市場升溫

呈現下滑趨勢的不僅是新房與二手房市場,2017年深圳土地市場供應成交同樣冷淡,年内全是共出讓42宗土地,占地面積106.7萬平方米,成交金額754.94億元,與去年相比,土地成交總面積縮水52%,成交金額同比下滑27%。

從各區域供應情況來看,同樣出現“冰”與“火”的分界,龍崗作為全市的交易主力,共計出讓14宗土地,其中尤為值得關注的是,去年年末,世茂以240億元拿下龍城街道宗30多萬平方米的商業用地。

除此之外,南山區同樣是土地交易市場的熱門區域,尤其是自2014年深圳灣超級總部基地被劃入深圳17個重點發展片區後,更是讓衆多企業趨之如骛。

觀點指數了解到,2017年深圳灣超級總部基地全年成交7宗土地,出讓面積15.5萬平方米,出讓金額約227億元,其中,12月19日,萬科與恒大分别以31.37億元、55.52億元競得深圳灣兩宗相鄰地塊,兩者均被傳将在此建設總部大廈。

土地緊缺且謀求産業發展後勁的意願強烈,使得近年來深圳土地供應大幅偏向商辦和工業用地,随之而來的,是住宅用地供應的逐年減少。據觀點指數統計,2016年全市共計有4宗宅地出讓,2017年僅一宗,該地塊位于龍華民治,由深圳市人才安居集團拍的,需要70年自持,未來将用于發展租賃市場。

事實上,在“租售並舉”的大浪潮下,租賃用房正逐步成為深圳房地産市場上的潮流。2017年7月7日深圳規土委發布《深圳市住房建設規劃2017年度實施計劃》便已指出,要加快培育住房租賃市場,規範租賃市場秩序,培育多元化、規模化、專業化的住房供應主體,形成先租後買的梯度住房消費模式。

此後,深圳更是通過一繫列政策,鼓勵企業通過租賃、購買等方式多渠道籌集房源,開展規模化租賃業務,包括通過收購、租賃、改建等方式收儲不低于100萬套(間)村民自建房或村集體自有物業,統一租賃經營、規範管理。

政策風口下,不少房企伺機而動,萬科發布“萬科復蘇”計劃,投入到城中村的綜合整治、運營管理中。9月29日,深圳萬科與福田區南園街道玉田社區部分業主就物業托管簽約,通過将玉田村将旗下物業承租,進行統一改造後,植入物業管理、長租公寓、社區商業等運營内容。

杭州區域綜合實力10強

萬科超越綠城,火熱的樓市地市

萬科、綠城、濱江三足鼎立的局勢在2017年終被打破,而萬科首度取代綠城登頂年度銷冠,以及本土房企德信滑出前十,似乎印證着杭州已不僅僅是浙江的杭州,更是全國的杭州。

作為準一線城市,2017年的杭州樓市或許可以用“一半海水,一半火焰”形容,趨緊的樓市調控下,市場依舊延續了2016年的熱度,完成了史上第二的成交紀錄,如何買到房俨然成為杭州市民繞不開的談資。

數據顯示,2017年1-12月,杭州全市(含主城區、蕭山、臨安、富陽、大江東)共計成交183739套商品房,成交均價首次突破2萬每平方米,單價在3萬以上、4萬以上的樓盤數量較往年增加了不少。

雖然總體成交較2016年超20萬套的規模有所下降,但總成交金額達到4170億元,創造了歷史新高,新房成交金額更位居全國第一。其中,主城區共成交60974套,余杭區57628套,蕭山區40982套,富陽區9309套。

土地市場同樣創造了歷史,全市土地成交金額首破2000億元,從全國來看,僅次于北京。數據統計,2017年,杭州市區(含主城區、蕭山、余杭、富陽、大江東,不含臨安)共出讓土地168宗,其中涉宅地93宗,商業用地65宗,其他類型用地10宗;合計出讓面積586萬平方米,同比2016年增長4.9%;成交金額2025.4億元,同比增長24.7%。

值得一提的是,在“租售並舉”、“租售同權”等政策支持下,2017年,杭州成功出讓首宗純租賃地塊,未來租賃地塊的供應也将持續增加。

樓市行情大熱造就了房企的激烈競争,2017年,萬科首次取代綠城登頂杭州年度銷售冠軍,排名三甲之後的外來房企更是對前之位三虎視眈眈。

萬科首度登頂融創融信上位

房企的綜合實力方面,萬科、綠城、濱江三足鼎立的局勢在2017年終被打破,而萬科首度取代綠城登頂年度銷冠,以及本土房企德信滑出前十,似乎印證着杭州已不僅僅是浙江的杭州,更是全國的杭州。

進入杭州11年來,萬科在杭州的項目已達到40余個,布局廣泛。環顧2017年全年,萬科的推盤主要集中在上半年甚至第一季度,這得益于其2016年四季度領到的多個預售證,並于2017年一季度集中入市。

除公開市場外,杭州萬科也積極與當地政企尋求合作。2017年4月份,萬科簽約杭州地鐵,同探索實踐“軌道+物業”發展新模式。2018年3月,萬科接盤以17.82億杭鋼集團下屬房産項目股權包,涉及到的杭州樓盤主要包括杭鋼·尚堂府、紫玉福邸和杭鋼紫元·旭潤。

在外來房企夾擊之下,本土房企大哥綠城頂住壓力,保住亞軍位置,總體表現中規中矩。在第一季度的低迷表現後,綠城四月份才開始發力找回狀态。下半年,綠城攜大家綠城·金麟府、地鐵綠城·楊柳郡、綠城西溪世紀廣場、百大綠城西子國際以及綠城九龍倉·柳岸曉風等多個項目逐漸挽回頹勢,其中,2016年表現強勁的楊柳郡繼續成為綠城2017年的明星項目,也是綠城在“軌道+物業”模式上的成功探索。

作為深耕杭州的另一家本土房企,濱江集團一向穩定,不過在本土市場逐漸被分割之下,濱江不得不積極走出過去的圈子,尋找杭州之外的市場機會,比如在深圳尋找舊改項目,在杭州的綜合表現也跌出前三。

取代濱江的則是4年前曾與綠城有過短暫交集的融創,這也是其首次殺入杭城三甲。雖然彼時融創收購綠城以失敗告終,但融創無疑因此而更加了解品味挑剔的杭州市場,並打造出候潮府、玖璋台、時代奧城等在杭州頗具代表的項目,銷售額也首次突破200億。

上升同樣迅速的還有融信。10月,融信首次拿下杭州銷售亞軍,熱銷樓盤融信保利創世紀單月成交套數為331套,成交均價34549元/平方米。值得一提的是,2017年融信在杭州土地市場共投入125億,成為杭州拿地金額最多的房企,未來在杭州發展可期。

另外,陽光城和新城在2017年首次進入前十榜單。自2013年進入杭州市場後,以並購著稱的陽光城就通過拿地、並購等多種方式實現了15個項目的布局,僅2016年在杭州拿下的土地儲備就多達9塊,儲備貨值超過200億。

2013年,以黑馬之勢進入杭州市場的旭輝繼續穩紮穩打,這家以合作著稱的闵繫房企在杭州也同樣延續,從綠地旭輝城、恒基旭輝府,到龍湖旭輝春江悅茗、旭輝寶龍東湖城,11月7日,旭輝與本土房企濱江集團在杭州正式簽訂戰略合作協議,成為其快速發展的利器。

值得一提的是,在競争愈發激烈的杭州市場,房企合作漸漸成為趨勢,無論是品牌房企還是本土小房企都在積極尋找合作,從項目操盤到早期的拿地也出現越來越多的聯合體。

此外,雖然沒有進入年度前十,但保利、金輝、碧桂園等房企在杭州土地市場都表現積極,拿下多宗土地,為其未來發展儲備糧倉。

限購限價與史上最高成交

自2016年9月重啟限購後,2017年杭州再度迎來一繫列調控政策。

雖然新政頻出,但市場並未因此降溫,開盤售罄、全款買房的情況並不少見,甚至出現“房荒”“千人搶房潮”現象,足以證明市場需求的旺盛。

從全年來看,除一二月為傳統淡季,其余月份杭州的單月成交量均超出1萬套。其中,政策集中祭出的3月更催生了一波購房潮,19110套的成交量為當年次高;4、5月樓市一度回歸觀望狀态,成交量連續兩月縮水20%。及至6月,市場熱度陡增,單月成交量突破2萬套,這波行情一直延續至8月,此後,市場逐漸恢復平穩。

另一方面,限價政策後,許多房企未能獲得滿意的預售價格,因此選擇暫時觀望不放盤,由此擠壓了不少庫存。直到年底,房企為沖刺年終銷量,開始降低價格以獲得預售證,這也造就了12月份的一波推盤潮,單月全市總成交量接近14000套。

價格方面,2017年杭州房價首次突破2萬元,達到22700元/平方米,較2016年同比上漲30%,主城區均價為28500元/平方米,同比2016年漲了近5000元。

其中,上城區為均價最高、下城區漲幅最高,兩區均價分别達到5萬+、4萬+,拱墅、濱江則突破3萬。另外,蕭山、余杭也上漲近50%,成交均價為23470元/平方米、18557元/平方米。

從成交結構來看,90平方米以下的剛需房是絕對主力,占總成交量的53%。總價150萬元以下的房子共賣出約75020套,占總成交量四成以上,總價150-300萬元的房子賣出超過55000套,占比近三成,而單價在1.5萬-2.5萬之間的樓盤則最受歡迎。

成交持續走高進一步降低杭州的庫存量,截至2017年12月30日,全市商品房庫存為77929套,同比下降四成,創2011年以來新低。其中住宅庫存27231套,主城區住宅庫存7338套。

賣地金額首次突破2000億

樓市行情帶動土地供應,2017年杭州土地市場繼續開閘放量,全年賣地總金額首次突破2000億,排名僅次于北京。其中,15家房企首入杭州,36個闆塊刷新樓面價,熱度從核心城區到外延區域,各路房企争相搶入。

透明售房網數據顯示,2017年杭州市區(包含主城、蕭山、余杭、大江東、富陽)共出讓土地168宗,包括涉宅地93宗,商業用地65宗,合計出讓面積586萬平方米,同比2016年增長4.9%,總建面1344萬平方米。成交金額2025.4億元,同比增長24.7%,其中,主城區成交金額1009億元,首破千億,其次分别為余杭區、蕭山區、富陽和大江東。

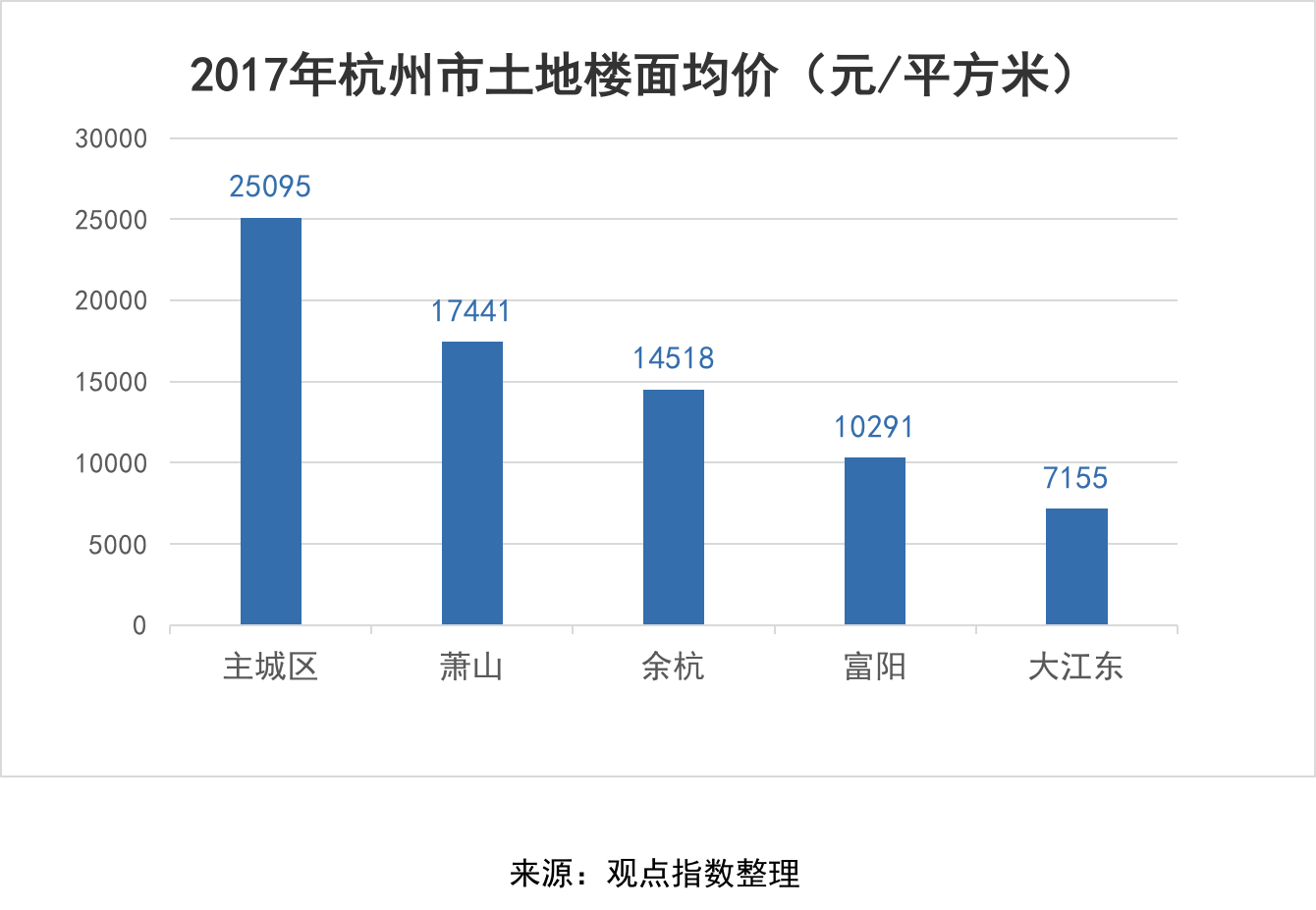

成交價格上,2017年杭州市區涉宅地樓面均價17900元/平方米,同比上漲29.7%,為歷史新高,其中主城區涉宅地樓面價為25100元/平方米,此外蕭山、余杭、大江東涉宅地價上漲最為明顯。

值得一提的是,由于土拍規則改變,自持地塊成為杭州土地市場的新特點。

3月24日,杭州發布土地新政,當溢價率達到50%時需現房銷售;溢價率達到70%時鎖定限價,轉入競報自持比例;當有兩個或兩個以上的競買人投報自持面積比例為100%時,轉入投報配建養老設施的程序。7月12日,溢價50%需現房銷售的規則取消,但競自持仍做保留。

實行土拍新規後,杭州共有超過50宗地帶有自持比例。其中,杭州宏立以4800萬競得的大江東新灣街道商住地塊自持比例達100%,融信4.95億元拿下的蕭山空港新城商住地塊,自持比例67%。

作為準一線城市,不少房企在杭州拿地越來越積極。2017年,融信即斥資125億奪下5宗地,總可建面50.9萬平方米。緊随其後的金地和保利也在杭州投入超百億拿地。另外,包括金科、首創、路勁、中建、中冶等15家外來房企首次進入杭州土地市場。

在國家大力倡導租賃住房的政策下,2017年10月,杭州也誕生了第一宗租賃用地,由杭州城東新城建設開發有限公司以4.5億元競得的江幹區彭埠單元地塊,樓面價5049元/平方米,遠低于周邊住宅用地成交價。

南京區域綜合實力10強

“四限時代”萬科強勢問鼎

萬科、保利保持前兩名的成績,繼續領跑南京樓市。從銷售數字上看,兩家房企相差無幾,與後面的房企差距逐漸拉大,也體現出強者恒強的态勢。

與前兩年門庭如市的南京樓市不同,搖曳中的2017年,每一個動作都牽動着開發商和購房者神經。

這一年,接二連三出台的大大小小政策,讓“火爆”南京樓市迅速降溫。

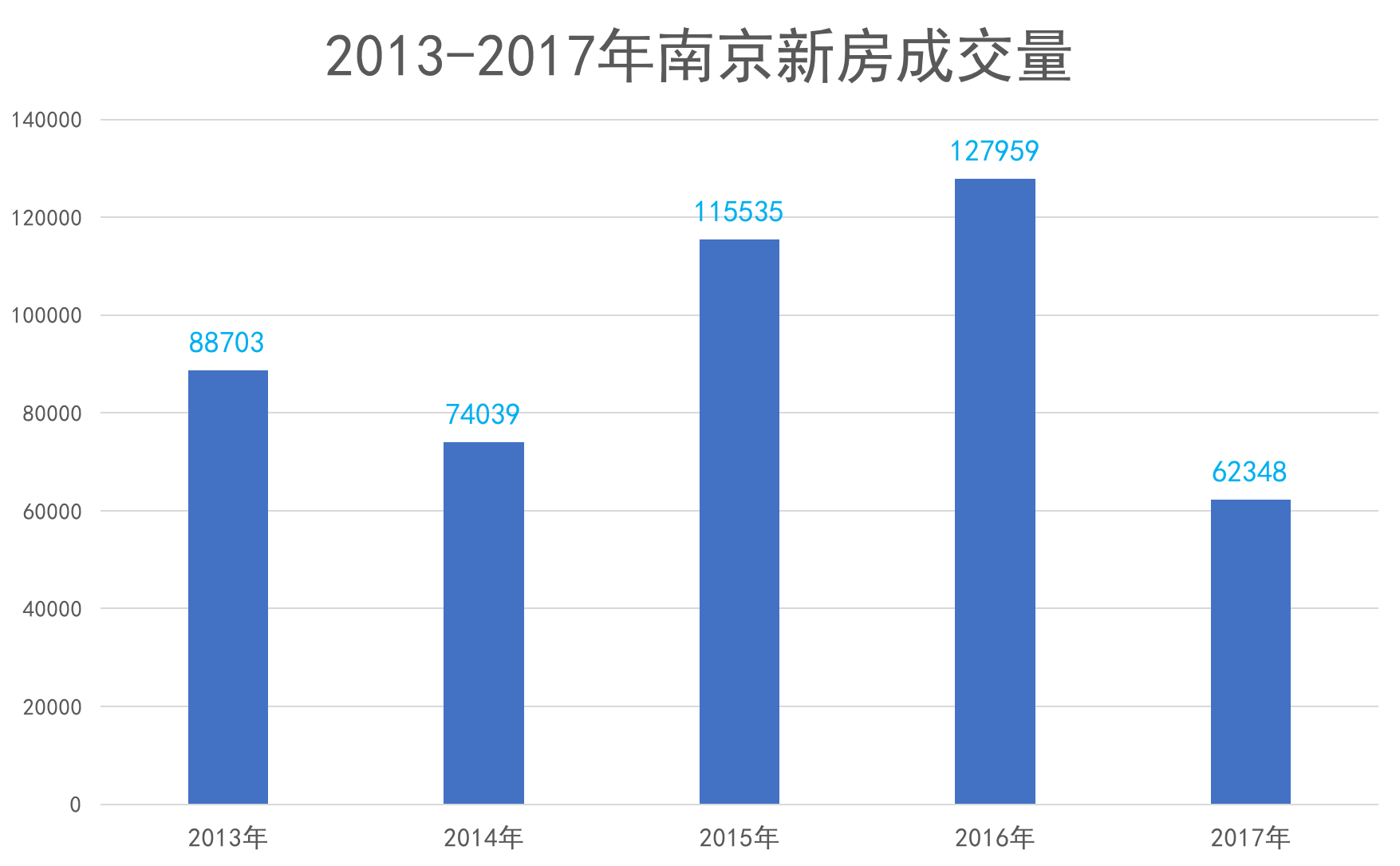

根據網上房地産數據,2017年南京新房成交量為62348套,比2016年12.7萬套大跌51.28%,這也是自2013年以來的成交新低。

相應地,南京商品房價格環比數據亦出現明顯下滑,自2016年12月開始,經歷兩次持平(2017年6月、9月),10次下跌。同時,受制于限價南京新房成交價格連續12個月止漲,從而也導致河西、江北新區等多個闆塊出現了新房、二手房價格倒挂現象。

2017年,不得不提的是南京首次出現公證搖号。數據顯示,自5月底搖号細則落地至12月,南京已有約104家樓盤進行公證搖号,推出29615套房源,共有140338人參與其中,超11萬人陪跑。而104家樓盤中,搖中率最低的僅為4%。

盡管全年銷量“腰斬”,不過房企的銷售成績依舊亮眼。據觀點指數統計,2017年表現最好的依然是萬科和保利兩家龍頭房企,與其他房企的距離越拉越大,TOP10的門檻不斷提高已是必然事件。

“冷靜”周期,萬科、保利繼續領跑

“四限”調控加持,2017年被稱為南京史上最嚴厲調控年。

萬科、保利保持前兩名的成績,繼續領跑南京樓市。從銷售數字上看,兩家房企相差無幾,與後面的房企差距逐漸拉大,也體現出強者恒強的态勢。

從布局上看,萬科2017年有12個在售項目,以南站為核心,九都荟、尚都荟、大都會等項目合計成交近3600套,在房企排行榜中表現最為突出。

而在2016年並購中航地産的保利地産,在南京樓市的表現亦可圈可點,全年在售項目達18個,成交套數為7400套。其中,江甯九龍湖保利中央公園和浦口保利西江月均斬獲不錯的成績。

值得一提的是,中航城北燕子矶中航國際社區和江浦老盤華府國際花園等項目也為保利的銷售貢獻不少。

緊随其後的融創、新城、荣盛作為深耕南京市場的老房企,也是榜單中的常客,同樣交出不錯的銷售成績。

後來居上的恒大、世茂、綠地、招商銷售表現一直強勁,成功擠進前十。從榜單看,上榜的企業大部分是千億房企,這意味着,南京樓市排行榜的門檻明顯提高,前十銷售額達70億以上。

從另一方面看,房企通過小股操盤、合作或代建參與的項目比重逐漸增多,如果按權益算,房企銷售權益均出現明顯下降,不過房企集中度有所上升。

為了拿地而拿地出現的三四家房企共同開發一個項目的現象,也加速了一些中小房企的出局。

上榜的唯一本土房企弘陽,年内6大項目全部亮相,其中5個項目都是純新盤,包括江北高新G87項目、G50項目、江甯濱江弘陽禹洲時光印象、江甯淳化G71地塊、寶華弘陽山卿。

成交遭遇腰斬,創五年來新低

随着行業調控收緊,這一年南京樓市新房迅速降溫,新房認購量與成交量雙降。

數據顯示,南京今年新房成交量為62348套,較之2016年的12.7萬多套,大跌51.28%。同時,這也是自2013年以來的最“差”成績。

對比往年,2012年72812套、2013年90676套、2014年71978套、2015年105964套、2016年126555套,從數據上看,南京今年新房成交量為近五年來最低數據,連去年的一半都不到。

從每月認購成交數據上來看,今年全年僅有4月份的認購數據過萬,最高為10398套,而在去年的認購數據中,全年12個月有10個月認購數據過萬;成交數據中,也在7月份達到高峰,僅有6706套。從去年9月份實行雙限以來,成交數據就一直低迷,今年全年都沒有過萬的數據。

有分析認為,供應量減少也是造成成交量腰斬的重要原因。據觀點指數統計,2017年南京新房上市量為7.5萬套,遠低于2016年的9.5萬套。

另一方面,南京樓市年末出現銷許放量,數據顯示,11月領取銷許共51盤,12月領取銷許共40盤,而今年7-10月每月銷許量均不超過30個。

從闆塊上來看,2017年剛需重鎮江北、江甯闆塊是南京商品房買賣強有力的支撐者。

其中,江北闆塊以21000多套的成績荣登榜首;江甯闆塊則以超17000套的數據位列第二,兩江闆塊的成交量已占據半壁江山;另外,城北闆塊今年表現不俗,以10959套的新房成交量進入前三甲。

有業内人士分析,房價漲幅逐漸收窄的主要原因,一方面是調控政策收緊,購房者保持謹慎觀望态度。另一方面是銀行貸款收緊,部分銀行甚至停貸二手房業務,導致成交價格下降。

土地回歸理性,聯合拿地成常态

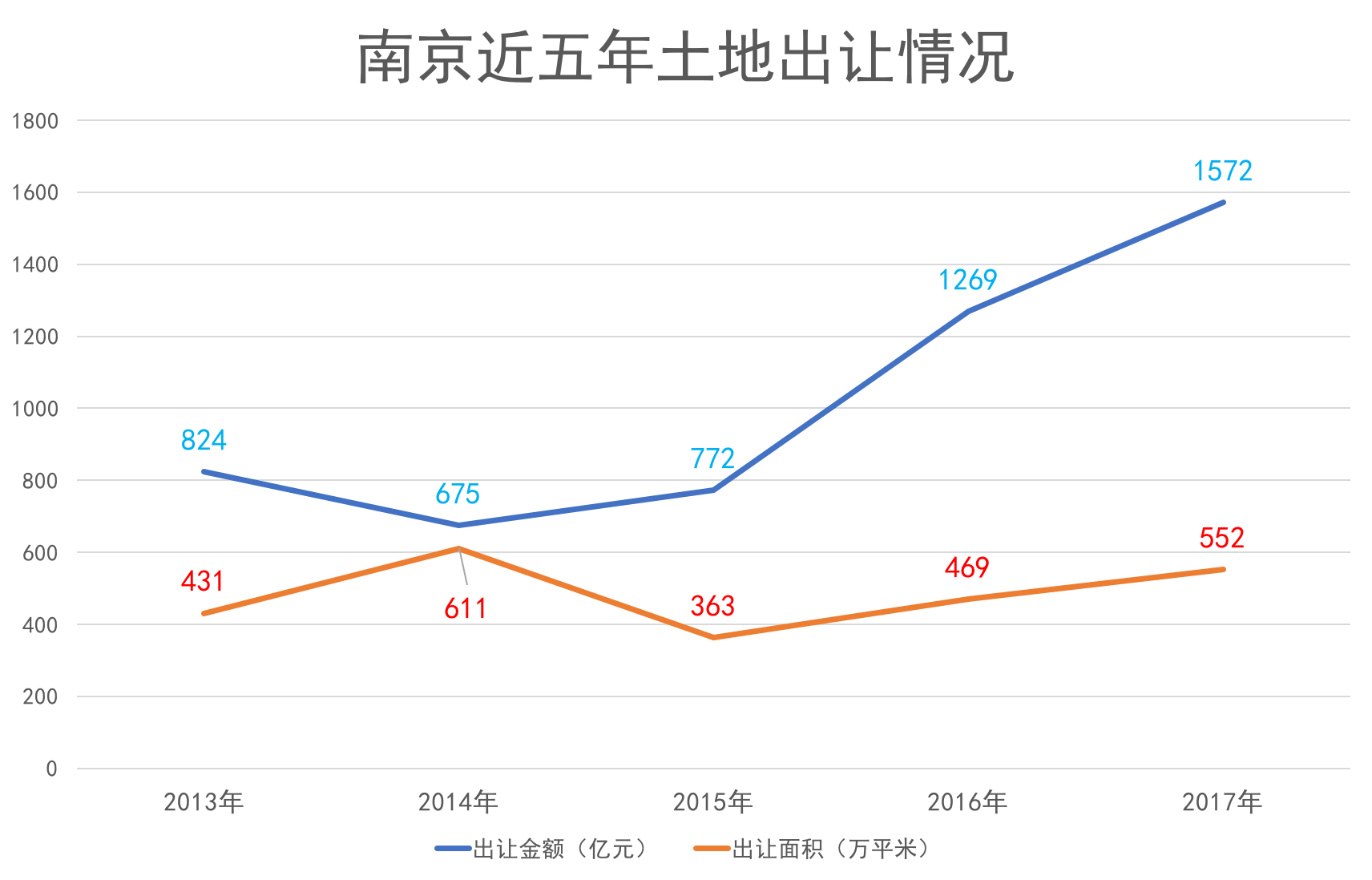

2017年南京主城區共出讓了93幅地塊,其中3幅地塊終止出讓,1幅流標。其中居住用地59幅,總面積584.2萬平方米,金額1572億元,同比去年下降10%。

居住類用地成交59幅,占成交總數的63%,住宅性質地塊成交總金額為1384億元,其他類型用地成交金額僅有188億元,居住類用地仍是土地營收支柱。

從土地供應看,江甯和江北仍是南京土地供應大戶,兩個闆塊分别出讓31幅和23幅地塊,土地供應總面積均超百萬方,城東闆塊出讓地塊最少,僅有2幅。而溧水、高淳共成交62幅地塊,其中涉宅用地34幅,共攬金127.9億元。

從土地成交來看,房企聯合拿地趨勢愈趨明顯,2萬元以上地塊數量銳減,高地價得到明顯遏制。

據統計,2017年成交地塊中開發商聯合拿地的有5幅;樓面地價2萬元以上地塊為8幅,比去年減少15幅,土地供應量增加以及土拍新政是抑制地價快速上漲的主要原因,調控政策效果顯著,開發商對于地價的預期也逐漸趨于理性。

值得一提的是,2017年年底的三場南京土拍意外爆冷,江北新區、地鐵小鎮、青龍山國際新城等區域地價都出現了回落,闆橋、溧水的商業地塊甚至流標。

由此看來,未來一段時間内開發商拿地會更為理性,不再一擁而上,開始對地塊未來盈利空間進行盤算。

可以預見,2018年南京土地市場上依然是大牌房企的主戰場,但是合作開發成為主流,地價不會盲目擡高,基本維持在2017年的地價水平,甚至會有10%-20%的回落。

福州區域綜合實力10強

量價齊跌,調控中的福州樓市

福建本地房企占去了其中的九席;外來房企僅剩首開一家,而在此前一年,萬科、保利和首開榜上有名。

經歷了2016年銷售面積、金額和均價的三重上漲之後,2017年福州樓市走勢顯得有些颠簸。

“調控”是這一年的關鍵,福州樓市延續了2016年“房地産市場平穩健康發展”的基調,從3月底至12月上旬,期間調控政策升級,對房地産交易鍊條的監管力度逐步加強。

因此,一反此前的火熱表現,2017年福州的銷售面積和金額開始下挫,房價亦在波動中總體呈現下跌的趨勢。

在此背景下,福建本地房企發揮出深耕區域的優勢。從觀點指數2018中國房地産卓越100榜福州區域綜合實力10強的名單可以看到,外來房企僅剩1家,而前一年名單中,萬科、保利和首開三家企業榜上有名。

綜合實力體現在土地方面,則是過去的一年里福建本地房企在公開招拍挂的強勢表現。根據觀點指數的監測,2017年合計出讓27宗商住地塊,競得者中福建本地房企占去了18席。

在房地産行業尋求長效機制的大背景下,熱點二線城市福州亦加入探索行列。福建省人民政府發文鼓勵“租賃住房”和共有産權,提出加大租賃住房的供應量,並于11月份首次推出共有産權房用地。

本地房企逆市上攻

福州多次加強對房地産市場的監管措施,效果在2017年得到明顯的顯現,房企銷售數據較上年有着不小的跌幅。

以銷售金額前三強陽光城、福晟和金輝為例,2017年這三家企業的銷售金額分别為93.8億元、87.2億元和74.24億元,對比歷史數據得知2017年的“銷冠”的門檻大幅下降。根據觀點指數,2016年銷售前三強世紀金源、陽光城及融信,銷售額分别達到130億元、94.4億元和75.33億元。

市場降溫之時,福建本地房企正在發揮深耕區域的優勢。從觀點指數2018中國房地産卓越100榜福州區域綜合實力10強的名單可以看到,福建本地房企占去了其中的九席;外來房企僅剩首開一家,而在此前一年,萬科、保利和首開榜上有名。

具體來看,除前述陽光城穩居榜首之外,其余9強已進行重新洗牌。在去年的前三強中,陽光城繼續蟬聯福州區域綜合實力10強冠軍;世紀金源由去年的亞軍之位墜落,退出10強之列;融信則由第三倒退至第五。

盡管市場回歸理性,部分企業卻表現得更為卓越。金輝、福晟、中庚的企業綜合實力則在一年之間得到大幅度提升,而三盛則表現穩健。其中,“黑馬福晟”首次進入10強摘得季軍之席,金輝則由2016年的第7名快速跻身亞軍,中庚初次跻身7強之列,三盛則與去年持平取得第8強之席。

綜合實力體現在土地方面,則是在過去的一年里,福建本地房企在公開招拍挂的強勢表現。根據觀點指數的監測,2017年合計出讓27宗商住地塊,競得者中福建本地房企占去了18席,分别為福晟、世茂、融信、中庚、建發和一建。

近來成功上市的福晟在土地市場十分進取,僅從福州市場來看,其通過公開土地市場獲得的土地多達7宗。

值得一提的是,2017年同樣是閩繫房企在資本市場滿載而歸的一年。除了福晟,在榜單10強中還有兩家房企在過去的一年里成功登陸港交所,分别是三盛和正荣。

調控中的福州樓市

在行業集約化程度不斷提高的北京下,10強房企的表現一定程度上代表了市場的總體行情,對比過去兩年,在監管力度不斷加大的情況下,2017年的福州樓市回歸理性。

查閱歷史數據可以得知,過去兩年福州市場表現火熱。從2015年計起,福州房價整體量價齊升。觀點指數獲取的數據顯示,截至2015年12月,福州房價連續7個月環比上漲,而這樣的趨勢延續到了2016年。

2016年國慶前後,福州市對五城區範圍内的商品住房執行限購和差别化信貸政策,但從最終的結果來看,福州樓市整體表現仍舊旺盛。福州房管局公布的數據顯示,2016年全年,福州商品房累計銷售面積1214.25萬平方米,銷售金額1385億元,同比增長44.22%和46.2%。

進入2017年,“調控”是這一年的關鍵詞,福州樓市延續了2016年下半年奠定的“房地産市場平穩健康發展”基調,從3月底至12月上旬,期間調控政策不斷升級,對房地産交易鍊條的監管力度逐步加強。

2017年3月底,福州市人民政府發布《福州市人民政府辦公廳關于進一步加強房地産市場調控的通知》對五城區戶籍居民家庭在五城區的“二套房”首付比例進行了“不低于50%”的限制,同時訂立限售條件。

10月份,福建省人民政府發布《關于進一步加強房地産市場調控八條措施的通知》,明文強調對房價和地價的管控,亦對“共有産權”和“租賃住房”進行“房住不炒”的探索。

因此,一反此前的火熱表現,2017年福州的銷售面積和金額開始下挫,房價亦在波動中總體呈現下跌的趨勢。

從福州市住房保障和房産管理局公布的數據得知,2017年1-10月份,福州市新建商品房銷售面積959.84萬平方米,同比減少8.3%;實現銷售金額1013.77億元,同比減少15%。其中,市區銷售面積259.87萬平方米,金額447.45億元,同比分别減少34%和28.7%。

另一方面,國家統計局的數據顯示,2017年的福州新建商品住宅價格亦在波動中總體呈現環比下跌的趨勢。

作為“調控深水區”的福州市區(包括晉安、馬尾、鼓樓、台江和倉山),新建商品住宅的成交量大幅下挫43.24%,由2016年的26805套降至15214套;成交面積相應下跌,降至173.77萬平方米的水平,跌幅達到41.34%。

此外,福州市區對預售證的發放更為嚴格,無論是預售證的數量還是許可面積,均達到近三年的最低水平,分别為143個預售證和273.19萬平方米的許可面積。

重慶區域綜合實力10強

融創再撥頭籌,住宅供求繼續上漲

不同于往年僅有一家或兩家房企銷售超過百億,2017年達成這一目標的房企有7家,包括融創、龍湖、金科、恒大、保利、萬科、魯能等。

2017年,重慶房地産市場整體回升,一手商品住宅市場成交同比上漲15.6%。

不同于往年僅有一家或兩家房企銷售超過百億,2017年達成這一目標的房企有7家,包括融創、龍湖、金科、恒大、保利、萬科、魯能等。值得注意的是,融創年銷售額邁過了200億元門檻,創下重慶房企銷售新紀錄。

土地市場方面,2017年供應較2016年也有較大增長,據不完全統計,重慶主城區範圍内共供應土地141宗(純居住、純商業、商住),成交127宗,成交面積18706畝,同比上漲21.4%。

土地成交金額也有大幅上漲,2017年全年土地成交1200.25億元,相較于2016年的708.98億元,上漲69.29%。

在“房子是用來住的,不是用來炒的”基調下,重慶在2017年也緊跟着頒布了相應的政策調控,主要以限購、限售以及限貸為主,對于許多熱點城市所采用的限價政策,重慶則暫時沒有明确相關政策。

融創200億再拔頭籌,百億房企增至7家

不同于2015年、2016年各自僅有一到兩家房企完成百億銷售,2017年可謂是“百花齊放”。

據觀點指數統計,融創、龍湖、金科、恒大、保利、萬科以及魯能均完成過百億銷售額,其中融創更是以230億元的銷售額再次奪得重慶區域銷售榜首。

從具體數字來看,融創可230億元年銷售額已經抛開競争對手龍湖近50億元的距離。在2016年,這一差距僅為15億元左右;而在2015年,融創反而落後龍湖35億元左右。

據不完全統計,2017年融創在售項目有融創濱江壹号、融創·玫瑰園、融創·白象街、融創·凡爾賽花園、融創·玖玺台、融創·歐麓花園城、融創·康橋融府、融創·金開融府、融創·紫泉楓丹、融創·嘉德莊園、融創·奧林匹克花園·竣爵堡等10余個項目。

其中,融創·歐麓花園城及融創·凡爾賽花園單盤各完成34億元、33億元的銷售金額。

雖然龍湖逐漸被融創抛開,但自2011年首次邁過百億門檻後,其就一直維持百億的水平。並且與往年在100億元左右不同,2017年龍湖銷售額也大幅增長至183億元。其中,單盤銷售額最高的是龍湖瞬山府,成交金額也達到了33億元。

在2017年,金科、恒大、保利、萬科、魯能也分别以163.8億元、150億元、100.2億元、106.3億元以及115.3億元跨入百億行列。

其中,一直領先于金科的恒大在去年被反超,排名下滑1位,金科則從去年的排名第6躍升至第3。值得一提的是,金科天元道項目在2017年成交金額達42億元,也是唯一超40億的項目。

保利、萬科以及魯能在排名上均有上升,主要原因為2016年排名靠前的協信2017年銷售額稍有下降,而保利、萬科、魯能銷售則有大幅上漲。

同時,2016年排名前十的中海在2017年也無緣前十。榜單新晉房企華宇集團,以銷售額72.5億元奪得第十的位置。

住宅供應成交大幅上漲

據統計機構數據顯示,重慶2017年在商品住宅市場成交面積高達2468.7萬平方米,同比上漲15.6%。其中,渝北區成交量占30.3%,其次為巴南區和南岸區,分别為14.6%和13.1%。全年商品住宅成交價格為每平方米9294元,較2016年上漲31.2%。

供應量方面,2017年重慶主城一手商品住宅供應量達1754.4萬平方米,較2016年上漲45.6%;除1月和2月以外,月供應量均在100萬平方米以上。

季度成交方面,重慶主城一手商品住宅成交呈波浪式狀态,一三季度成交面積較低,二四季度成交面積較高。

其中,二季度更是創去年全年銷售頂峰,特别是在4月的房交會推動下,成交量高達302.5萬平方米,創下單月成交歷史新高。

寫字樓方面,重慶全年甲級寫字樓市場新增供應高達44.9萬平方米,僅次于2015年水平;但年度吸納量創下歷史新高,達到24.7萬平方米;空置率降至2016年年末水平,為44.8%。

商業方面,整體來看,去年一年重慶商業良性發展,雖然陸續有新增供應入市,但整體空置率呈現穩步下降趨勢。截止到四季度,全市優質商業物業空置率為10%,較去年年末下降2.4個百分點。

土地供應增加,金科拿地登榜首

據不完全統計,2017年重慶主城區範圍内共供應土地141宗(純居住、純商業、商住),成交127宗,其中通過拍賣成交71宗,挂牌成交55宗;成交面積18706畝,同比上漲21.4%;全年土地成交1200.25億元,相較于2016年的708.98億元,上漲69.29%。

從區域出讓土地情況來看,2017年兩江新區共出讓土地5793畝,約占出讓總量的31%;其次為巴南區,共出讓土地3372畝,約占出讓總量的18%,成為房企布局的熱門區域;沙坪壩區出讓土地1922畝,約占成交總量的15.6%。江北區和渝中區出讓土地均不足百畝,成為土地資源最稀缺的兩個區域。

從成交均價來看,江北區土地均價為2981萬元/畝,是重慶主城區土地價格最高的區域,其次為渝中區,土地均價為2836萬元/畝。另外,九龍坡區和渝北區的土地出讓價格也都超過1000萬元/畝。

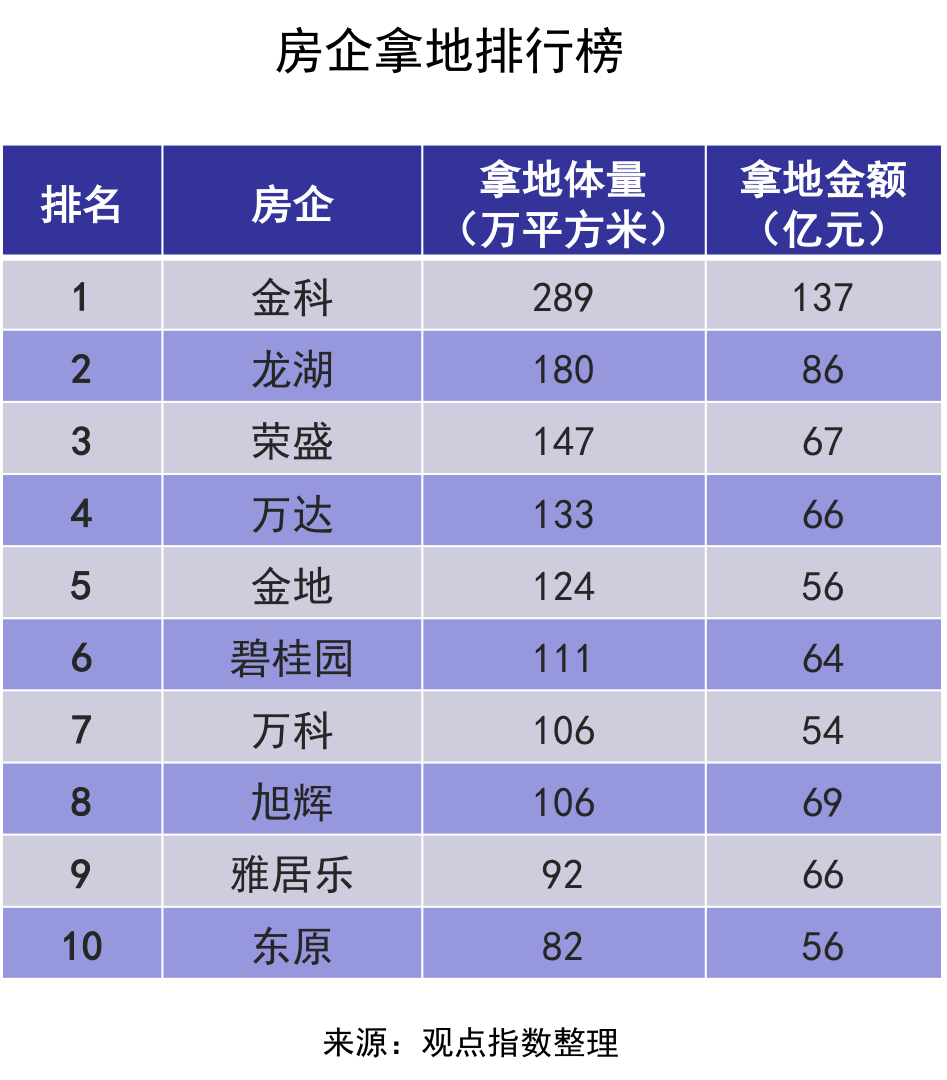

具體土地成交價方面,由東原+旭輝、龍湖以及雅居樂分别以39.2億元、34.11億元、33.9億元分别在土地數據來源:觀點指數整理成交總價排名前三。

其中,東原+旭輝奪得的地塊位于九龍坡區大楊石組團,淨用地面積191.97畝;龍湖奪得的地塊位于沙坪壩區沙坪壩組團,淨用地面積122.19畝;雅居樂奪得的地塊位于兩江新區兩路組團,淨用地面積304.67畝。

房企拿地排行方面,金科以拿地體量289萬平方米,拿地金額137億元荣登榜首;2016年冠軍龍湖以拿地體量180萬平方米,拿地金額86億元奪得榜眼;荣盛以拿地體量147萬平方米,拿地金額67億元奪得探花。

其余2017年銷售額排名前十的房企中,除了萬科以拿地體量106萬平方米,拿地金額54億元排名第7;東原以拿地體量82萬平方米,拿地金額56億元排名第10外,剩下的房企均沒能在土地成交排行榜上入圍前十。

另外,2017年以總銷售額5500億元奪得房企銷售排行冠軍的碧桂園,在去年也以拿地體量111萬平方米,拿地金額64億元,獲得重慶拿地第6的排名。

房住不炒,調控加碼

2016年以前,重慶房價一直趨于平穩,房地産調控政策也相對溫和。但随着2016年重慶房地産市場的逐漸火熱,2017年開始調控政策不斷加碼。

與國内主要城市的政策類似,重慶主要也是從限購、限售以及認房又認貸等方面着手調控。

限購方面,從2017年7月1号開始,重慶對于市區範圍之内已經擁有了三套住房的居民,暫時停止在重慶市的部分區域購買住房,無住房的非重慶市戶籍的家庭,在市區的部分區域只能夠限購一套住房。重慶市戶籍居民家庭,指的是擁有重慶市市區以及三縣一市戶籍的居民家庭,同時也包含部分家庭成員是重慶市戶籍居民的家庭。

限售方面,重慶于2017年9月23日也發布限售令,規定重慶市主城區新購新建商品住房和二手住房須取得《不動産權證》滿兩年後才能上市交易。新購買新建商品住房的認定時間以商品房買賣合同網簽時間為準,新購買二手住房的認定時間以取得産權登記受理通知書時間為準。

貸款方面,2017年5月9日,重慶市住房公積金管理中心網站發布《關于優先保障職工家庭首套住房公積金貸款需求的通知》。《通知》明确寫出:即日起優先保障職工家庭首套住房公積金貸款需求,暫停受理主城區範圍内非首套住房公積金貸款申請。首套住房認定標準為“既認房又認貸”,即:職工家庭無房且無貸款購房記錄(含公積金貸款、商業貸款)。凡職工家庭有一次及以上貸款記錄或擁有一套及以上住房的均不屬于首套住房範圍。

另外,2017年10月起,重慶市内多家商業銀行上調二套房貸首付比例,最低40%,利率至少上浮10%。購房首付比例提高,主要有兩種情況:第一,夫妻名下已有一套正在按揭尚未結清的房産,再申請的話,首付最少四成。第二,主城區擁有2套及以上住房的,雖已結清房貸,再次申請商業性個人住房貸款購買普通住房,仍按最低首付款40%來算。

而對于許多熱點城市采用的限價政策,重慶則沒有明确跟進。

成都區域綜合實力10強

保利奪標,外地房企成主流

随着市場分化,開發商之間也出現分化,榜單前列房企繼續鞏固規模,新入局房企則尋求發展機會。

與其它重點城市一樣,過去一年位于西南的成都同樣面臨着變革:城市格局向東進、南拓等方向規劃,城市擴圍催生新的發展機遇;政策持續在限購、限價、限售、搖号等方式間施壓,且調控還在持續加強。

2017年,成都實現地區生産總值近1.39萬億元,增速達到8.1%,再次彰顯“準一線城市”的經濟活力。但随着供給側結構性改革、住房制度改革的深化,成都房地産市場面臨着自身挑戰,受調控政策影響,市場出現明顯降溫,尤其是中心區供需開始回落。

據觀點指數統計,2017年成都(主要指主城區、天府新區及近郊)商品住房新增供應1412萬平方米,同比減少34.5%;成交面積2043萬平方米,同比減少18%。但由于新入市項目受阻等因素,全市商品房成交均價仍出現上漲。

在這種供需結構下,衆多開發商加大了對成都土地市場的投資,為後續進一步占領市場補充必要的可售貨值。随着市場分化,開發商之間也出現分化,榜單前列房企繼續鞏固規模,新入局房企則尋求發展機會。

保利200億奪標,外地房企成榜單主流

2017年是房地産行業分化加劇的一年,品牌房企成本、開發、運營等優勢進一步凸顯,市場占有率有所提高。以成都為例,保利、恒大、萬科、龍湖為首的外地開發商牢牢占據榜單前排的大部分位置。

其中,保利宣布在成都全年認購金額突破200億元,較觀點指數統計的2016年118.6億元增長近七成。

這得益于保利過去十余年廣泛布局提供的貨值保障,據觀點指數不完全統計,該公司年内在售項目逾20個,涵蓋類型包括剛需、改善、高端及商業;同時在産品研發上,保利借由成都改善型需求增加的窗口,對外宣布走高端定制路線,從而推動銷售額增長。

綜合實力排在第二名的是恒大,這也是恒大連續第二年銷售突破百億並跻身三甲。與保利主要布局主城區不同,恒大的項目多圍繞成都郊縣,並通過低價走量的方式實現彎道超車。備案數據顯示,新津縣恒大天府城邦、金堂縣恒大禦景半島兩大項目均進入2017年成都銷售面積前十行列,其中恒大天府城邦以30.44萬平方米位居第二。

萬科旗下萬科第五城、萬科理想城、萬科城、萬科烏龍山公園等郊縣項目分别入圍備案銷售面積前十,其中萬科第五城銷售總額29.55億元排名第一,将這家公司推上成都綜合實力第三名。

相比于恒大、萬科,排名第四的龍湖則聚焦中高端項目,並依靠主城區項目升值保持銷售穩步上升。數據顯示,金牛區龍湖西宸原著項目備案銷售突破20億元,成為市場關注的改善型産品之一。

從投資力度分析,上述綜合實力排名前列的開發商基本具備資金充裕、可售房源相對充足等特征。以2017年為例,萬科在公開市場獲得9宗地僅次于人居置業,投入金額81億元僅次于中海;萬科于10月還宣布投資2000億元在蓉開展産業新城建設。保利、龍湖也分别斥資75億元、60億元補充土地儲備。

排名第五的藍光則有所不同,過去一年它基本避開與其它房企在公開市場競争,選擇在二級市場收並購。期内,該公司先後接手長島國際社區、華陽燈具廠地塊,實現以較低成本謀取市場空間之目的。

融創、華潤置地、綠地三家企業盡管維持第二梯隊的領頭羊身份,卻均在2017年斬獲土地甚少。随着可售貨值的持續消耗,如何在新一年擴展資源成為它們所面臨的巨大挑戰。

排在前十尾部的中海、中鐵建成為榜單新面孔,同時它們因去年高姿态拿地被市場視為潛在的“黑馬”。其中,中海早在去年初便宣布沖刺百億目標,年内拿地總額位居房企第一;中鐵建也宣布在西南區域沖刺150億目標,並拿下青羊區一宗高價地塊。

最嚴厲調控,樓市供求全面下跌

在“房住不炒”的主基調下,2017年成都同樣出台了一繫列樓市調控措施,政策持續高壓,被市場稱為“史上最嚴調控期”。

據觀點指數不完全統計,成都的調控主要分若幹類别針對性采取措施,首先是購房資格、購房區域收緊,具體表現為擴大至全城限購,二手房列入限購範圍,“認房又認貸”以及提高二套房首付比例。

其次是商品住房定價、銷售方式收緊,包括對商品房預售價格進行窗口指導,強化價格預售管理,開盤銷售采用公證号排序選房等;此外,和深圳等城市類似,成都對于“類住宅”現象也采取措施整頓,商辦項目調整用途受到壓制。

在此情況下,2017年成都房地産市場供銷數據全線下跌,總體供應量均創下近年來新低。

數據顯示,2017年成都主城區供應商品住房322萬平方米,同比減少54.4%;天府新區供應商品住房164萬平方米,同比減少34.1%;近郊供應商品住房926萬平方米,同比減少22.9%。

受新項目入市受阻及開發商捂盤等因素影響,成都商品住房成交出現不同程度的量跌價升的現象。

其中去年主城區成交584萬平方米,同比減少39.3%;成交均價1.41萬元/平方米,同比上漲21.5%。天府新區成交119萬平方米,同比減少61.6%;成交均價1.17萬元/平方米,同比上漲31.6%。近郊成交1340萬平方米,同比減少12.8%;成交均價7514元/平方米,同比上漲25.3%。

商品住房供應量遠低于成交量,反映出自政府“去庫存”的經濟任務已實實在在落地。事實上,自2015年底中央經濟工作任務提出“去庫存”以來,全國多個城市均有明顯減少供應。以成都為例,過去數年樓市增速平緩,主要由于土地供給導致庫存高企。

由于成都進入改善時代的特征愈來愈明顯,90平方米以上的戶型成交占比不斷上漲,從而使得總價偏高,購房者在置業時也對價格更為謹慎。加上供需失衡等擠壓效應,成都主城認購成交占比出現下降。

按照認購口徑計,2017年主城區認購成交面積由30.3%下降至18.2%,同比減少12.1個百分點;而天府新區、近郊成交占比由約56%上升至57.6%。需求外溢到遠郊的現象最為明顯,成交占比由13.8%上升至24.2%,並首次超過主城區。

商辦改用途盡管受到限制,但公寓因不限購的特點,依然成為購房客戶及投資客推崇的物業類型。觀點指數了解,在4月商辦項目調整受限後,成都公寓市場整體出現上揚迹象,均價則由3月8192元/平方米上升至年底萬元上下。

土地新規頻現,房企拿地熱情不減

成都商品房供需失衡所代表的市場空間,被開發商逐漸重視在過去一年里土地市場的角逐成為樓市另一道風景。

數據顯示,2017年成都通過招拍挂方式供應土地212宗,可開發土地面積1.33萬畝;成交土地192宗,對應可開發土地面積1.27萬畝。總體而言,成都土地供應及成交較2016年同期出現10%以上的跌幅。

分區域看,主城區(包括錦江、成華、青羊、金牛、武侯)共計供應土地51宗,土地面積逾2700畝;近郊供應土地45畝,土地面積逾3400畝;天府新區供應量最大,共計33宗地、2585畝,最終成交29宗地。

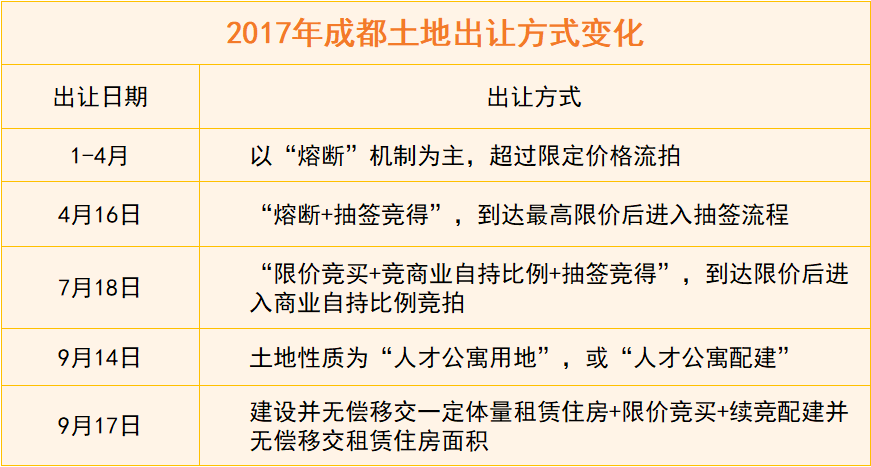

按出讓方式分,2017年成都土地招拍挂先後探索過5種不同方式,基本圍繞限價、競配建、競自持商業或租賃面積等。

随着土地出讓規則的逐步完善,成都土拍價格開始受到控制。以去年全市成交樓面價前十為例,有一半均在采用“熔斷+抽簽競得”規則出台前出現。

至9月7日,“租賃住宅競自持”及“無償配建並移交租賃住宅”登上成都土拍舞台。當天,北京金隅以樓面價1.28萬元/平方米競得高新區一宗宅地,無償配建並移交租賃住宅面積占比達41%。

這在一定程度上也說明,土地出讓規則依然無法阻止開發商拿地的熱情。統計數據顯示,2017年拿地金額前十的開發商中,國企占比明顯增加,包括中海、中房、保利、金茂、人居置業等均加入搶地。其中,中海拿地3宗,土地面積551畝,投資總額高達96.15億元排名房企第一。

而考慮到開發商紮堆導致土地拍賣價格過高,在公開市場以外,通過收並購方式曲線拿地成為新的選擇。據不完全統計,2017年成都市場先後傳出近二十宗成交,包括融創、朗詩、中天城投、藍光、金融街、華僑城、福星集團等開發商均有所斬獲。

武漢區域綜合實力10強

最火熱的二線城市

2015年成為武漢首個銷售超百億的房企後,2016年的萬科将這一紀錄提升至150億。2017年,萬科再次把銷售天花闆再往上提了30億元。

在過去的2017年,武漢成為國内最灼熱的房地産市場之一。

年内,伴随着“房住不炒”的主基調及多條政策出台,武漢樓市氣氛不比往年,開發商推盤意願低迷。與之相對的是,則是旺盛的需求。

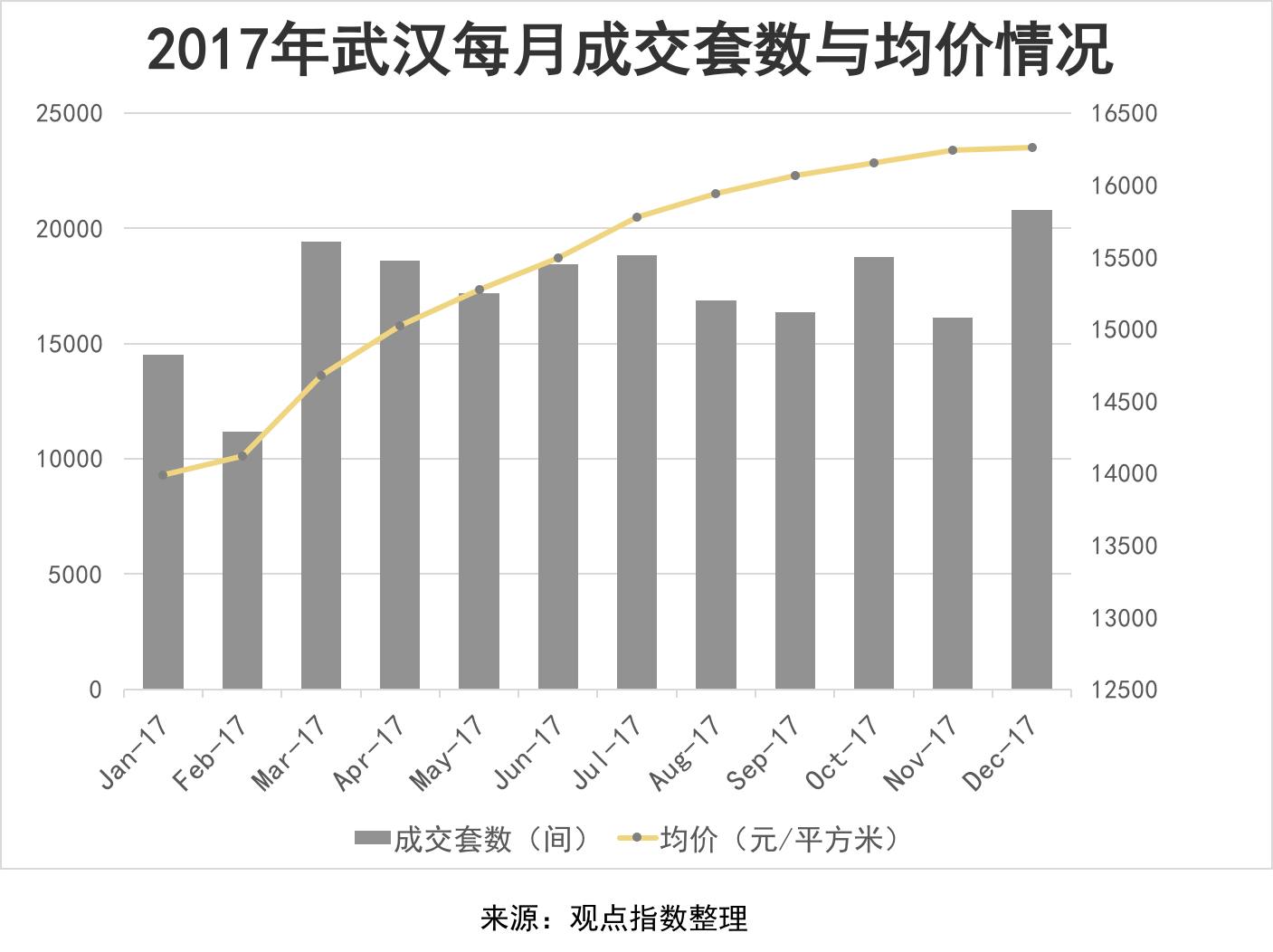

據武漢房地産市場信息網公布,2017年武漢市新建商品房成交26.64萬套,其中住宅20.7萬套,占總成交套數的77.7%,成交量同比下降28%;住宅成交面積為2073.24萬平方米,同比下降31%。

即便如此,並未妨礙武漢連續第7年成為全國樓市成交量三甲,其他兩座城市分别為重慶和成都。據統計,2017年武漢共出現250個日光盤,平均去化率高達91%。

由于處于賣方市場,去年武漢市整體價格呈現上漲的态勢,由1月份約13986元/平方米升至年底12月約16259元/平方米。

年内銷售超百億的房企由2016年的4家增至5家,門檻降至65億以上,但天花闆由上年的150億提高到180億元。

同時,越來越多房企争相涌入武漢,作為重點擴張區域,這從“拿地靠搶”般激烈的土拍市場可見一斑。

由于被選為12個首批培育和發展住房租賃市場試點城市之一,武漢迎來發展的新機遇。

天花闆升高門檻降低,萬科力壓保利融創

2015年成為武漢首個銷售超百億的房企後,2016年的萬科将這一紀錄提升至150億。2017年,萬科再次把銷售天花闆再往上提了30億元。

與此同時,步入百億規模的房企也變成5家,分别是保利、融創、金地以及綠地,但前十門檻亦降低至65億以上。

據觀點指數了解,深耕武漢17年的萬科上半年銷售額已達108億元,是當時唯一一間破百億房企。僅萬科漢口傳奇悅庭、萬科翡翠雲台兩個項目便獲得了超過30億的銷售額。下半年則有萬科主場、翡翠雲台、金域時代、金域國際、金域學府、馬池路項目、二七濱江項目等樓盤相繼入市。

另外,開發多期的萬科漢口傳奇還一舉奪得2017年樓盤銷冠,單盤成交額超過60億元。

保利一直是萬科有力競争者,此次以170億的成績緊随萬科位居第二。保利采取的也是多項目齊發的策略。保利香頌由年前賣到年尾,全年成交約47億元,是武漢前三甲。而保利時代、保利新武昌、保利清能西海岸三個項目也擠進前十,銷售金額均超30億元。

下半年迅猛發力的綠地及融創銷售成績同樣亮眼,兩者數據相差19億,但與前兩名的差距較大,各為141億、120億。

恒大未能延續上半年銷售57.3億的優勢,全年收入70億元,而電建地産、福星惠譽等緊随在後。

在半年榜排行第七的碧桂園這次跌在十名之外。但由于武漢住宅限購推動寫字樓尤其是公寓式寫字樓銷量攀升。該公司在商業地産方面建樹頗多,碧桂園泰富城項目尤其耀眼。

同時,碧桂園年内對區域公司架構重新做了切割調整,新成立一個鄂北區域,加上原有的武漢區域公司、湖北區域公司,目前共有三個獨立運營且分工明确的區域公司。

供應松緊有度,一二手房價倒挂

供應不足是2017年武漢樓市的關鍵詞。

數據顯示,去年武漢市新建商品房成交26.64萬套,其中住宅20.7萬套,占總成交套數的77.7%,成交量同比下降28%。第一季度住宅成交45111套,同比下降30%;第二季度住宅成交54201套,同比下降38%。

第三季度住宅成交52065套,同比下降24%;第四季度住宅成交55676套,同比下降18%。住宅總成交面積為2073.24萬平方米,同比下降31%。

同時,2017年武漢市商品住宅總供應量約為2139.89萬平方米,總需求量2073.23萬平方米。據統計年内武漢共出現250個日光盤,平均去化率高達91%,其中多數項目推貨時間集中在前3個季度。而在2016全年,武漢的日光盤才100余個。

其中6月份最後一周,武漢共有14個項目開盤加推共計6809套房源,其中13個項目推出的房源5900套房源即在當天全部售出,最終14個項目去化6491套。

去到九月第三周,武漢共有泛悅城、金地湖山境、新華年青年城、新城璟棠、金地悅江時代五個樓盤開盤,其中三個項目開盤即售罄。而第四周,包括世茂雲錦、保利清能西海岸等在内的11個樓盤入市,其中十個樓盤“日光”。

進入年末,随着開發商推盤節奏加快,供需矛盾有所緩解,特别12月份是房企業績沖刺期,推盤量更加猛增。

觀點指數獲悉,整個9月份武漢共計有近70個項目獲得預售證,新增供應258.46萬平方米,接近當年單月供應新高。

12月份,武漢共有154個項目獲得預售許可證,其中120個預售許可證有住宅産品入市,供應量遠超其他月份。

價格方面呈緩慢上升的趨勢,由1月份約13986元/平方米升至年底12月約16259元/平方米。均價為11839.11元/平方米,較去年增加29.14%,上漲勢頭得到遏制。

同時,價格最高的依然是供需極度不平衡的武昌中心區,該區去年12月份均價為28848元/平方米,同比上漲41%;房價最低的是新洲區,均價為6309元/平方米,同比漲幅39.7%。

“一二手房房價倒挂”也是武漢2017年面臨的重要難題之一。據悉,不少二手房賣家堅定看好後市,保持高喊價且不接受讨價還價。這一狀況在年初盛行,到年末才有所緩解。

土拍愈趨愈熱,房企必争之地

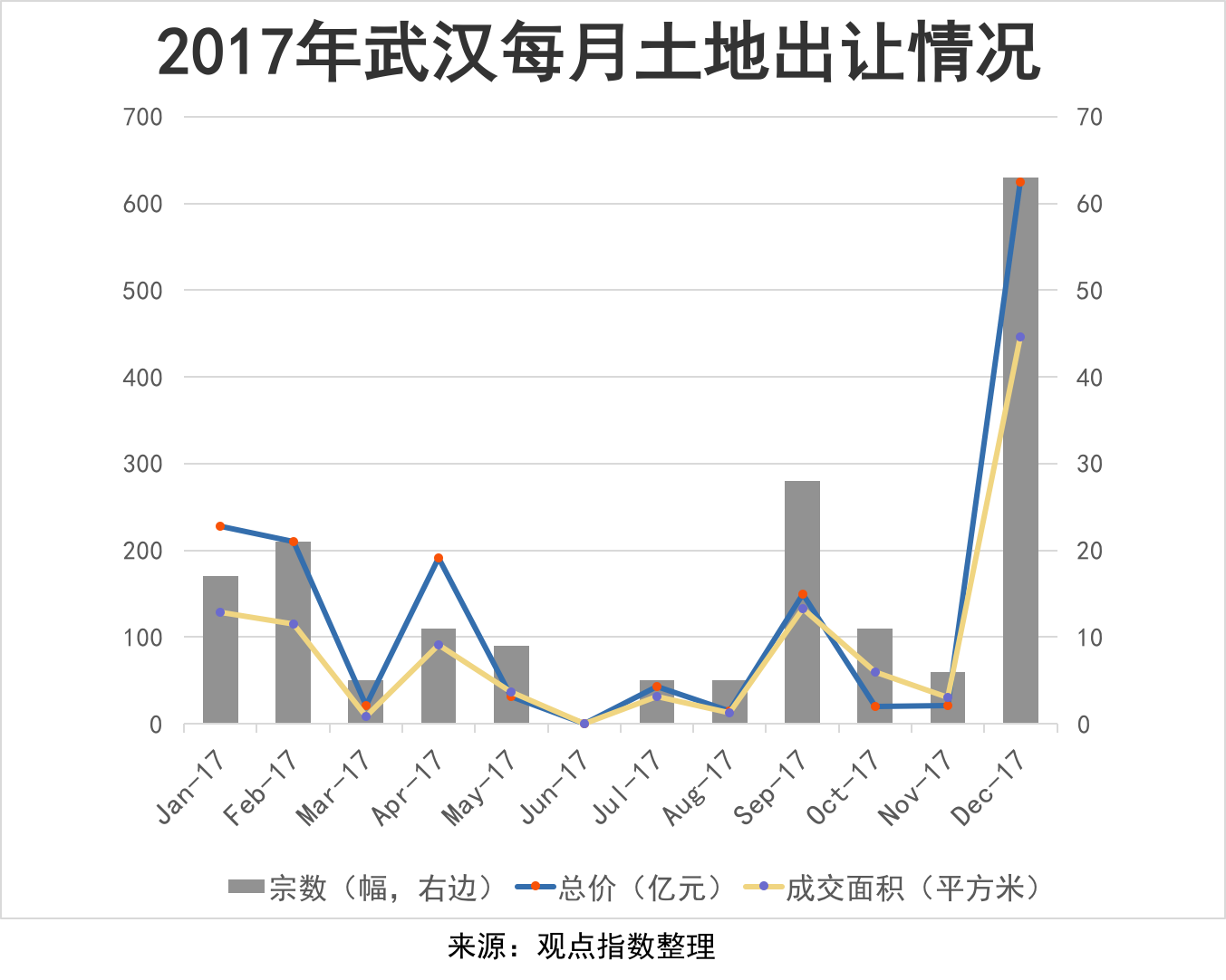

2017年上半年,武漢土拍取得的是令人驚喜的好成績。期内包含招標地塊,武漢共計出讓了64宗地塊,成交總金額達730億元,成交土地面積約5715畝。

雖然地塊數量比去年同期的79宗有所減少,成交的土地面積和金額卻均在增加,尤其730億的土地金僅次于北京排在全國第二位,比去年上半年的292.56億也翻了一倍以上。

而全年武漢市共計成交土地181宗,累計成交土地面積1097.84萬平方米,比去年同期增長33%,累計成交金額達1555.24億元,比去年同期增長45%,位列全國第四。

12月份是土拍的絕對主力,共有6場土拍,累計成交63宗地,已經追上整個上半年的成交數字,占全年總成交量的三分之一。

從成交地塊數量上來看,黃陂區以22宗的成交量蟬聯全市第一,其次為洪山區(19)、蔡甸區(18)、東湖新技術開發區(18)、東西湖區(18);漢南區一改2016年全年無成交的尴尬地位,共成交6宗。硚口區全年僅有3宗地成交,為全市最低。

土地成分方面,全年成交的181宗土地中,64塊純住宅用地,39宗純商服用地,42宗商住混合用地,10宗商服混合用地,7宗住宅混合用地。純住宅用地占比達到三分之一以上,以求增加市場供應。

拿地金額永遠是最受關注的一點,年内揮金最多的前五名企業分别是遠洋地産、復星集團、中信泰富、武漢地産集團、保利,拿地金額分别為150億元、130.1億元、99.2億元、85.46億元、81.16億元。

其中,最受關注的莫過于遠洋150億拿下歸元寺文化片區兩宗總建築面積187.97萬平方米的地塊,獲得歸元寺片區的開發權,确定其作為片區運營商的身份。目前,該地塊第一部分住宅已經出爐,案名為遠洋東方境世界觀,容積率高達8.0。

除此之外,復地砸下重金130.1億元加碼漢正街東片兩宗商住地,成為片區内的最大地主。中信泰富99.2億拿下P(2017)009号二七濱江北片地塊,樓面價8457元/平方米。

碧桂園、武漢地産和華發也是本年土拍市場的赢家,拿地總金額均不算高,但勝在數量均達到6宗以上。

其中,9月份兩場土拍中,碧桂園6.52億元在遠城區一口氣連下4子,奪得蔡甸、漢南、經開區共計17.02公頃的土地,其中純住宅地塊3宗共11.82公頃。

除了上面這些老面孔外,在2017年年初的一場土拍,金科集團以27.2億獲得洪山區大洲村(大洲村A包)P(2016)160号地塊,實現首入武漢市場。此外,泰禾、正商、金輝、路勁、五礦、康橋、南山、三遠等房企均為首次進入武漢。

審校:勞蓉蓉

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載