揭秘年内奢侈品牌開業門店最多的城市,遴選潛力突出的奢侈品牌擴張“沃土”,盤點歐洲新興的零售物業投資市場,更奉上2018年全球奢侈品零售物業市場前景展望。

本報告聚焦奢侈品零售市場,揭秘年内奢侈品牌開業門店最多的城市,遴選潛力突出的奢侈品牌擴張“沃土”,盤點歐洲新興的零售物業投資市場,更奉上2018年全球奢侈品零售物業市場前景展望。

今年奢侈品消費意外反彈,且預期到2020年都将延續增長趨勢,應可為2018年零售物業需求帶來利好支撐。中國消費者的奢侈品消費增加,有望重燃奢侈品牌在中國境内以及港澳等境外熱門旅遊地增設門店的需求。但與鼎盛時期相比,此輪擴張動作将相對保守,主要集中在重點城市的核心商圈。

然而全球範圍來看,2018年奢侈品牌門店擴張将更看重具有增長潛力的戰略性市場以及未飽和市場。這一傾向已在奢侈品牌的目標市場選擇中得到了印證。根據第一太平戴維斯對30個奢侈品牌擴張需求的追蹤記錄,法蘭克福、慕尼黑将成為奢侈品牌在歐洲市場的首選下一站,巴黎、倫敦也跻身前五。全球而言,則以美國城市獨領風騷,邁阿密、紐約、洛杉矶均被奢侈品牌列入2018/19年擴張計劃。

憑借對品牌需求的透徹認識以及對新品牌入駐動向的全面掌握,我們為您提供最專業的顧問建議,助您深入洞察重要的成熟市場及新興市場。

奢侈零售專業研究團隊的思想領導力及市場信息更令我們如虎添翼。近年來我們與奢侈品零售業衆多客戶合作,為若幹大宗交易提供了顧問服務。依托集團獨特的全球業務平台和資源,我們可同時就全球各大城市的地段、價值、關鍵物業標準給出專業建議。

2017年,王者愈發荣耀

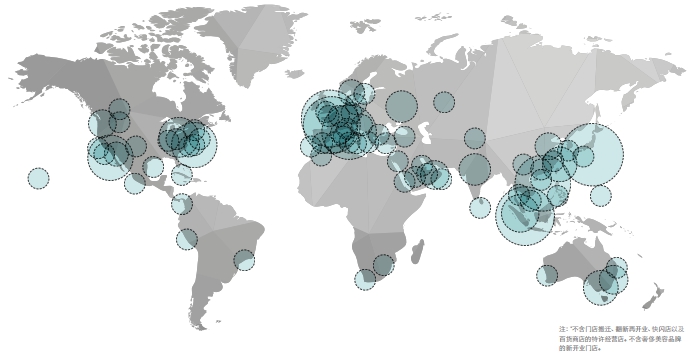

随着2016年個人奢侈品消費增速放緩,2017年新開業門店數量也應聲而落。奢侈品牌簽新租約的意願低迷,有部分新增門店計劃擱淺。預計到2017年末,全球奢侈品牌新開業門店*将在350家左右,較2016年的470家顯著減少。

從數量上看,奢侈品牌門店擴張規模有所縮減。從分布來看,新店主要集中在歐洲、北美、亞太(中國除外)的零售目的地城市。與2016年相比,以上區域的新店占比均有所上漲,同期中國、中東地區的比例下降。

2017年奢侈品牌新開業門店

零售目的地城市在2016年再次成為奢侈品牌的關注重點,到2017年,這些城市的“王者”光環愈發耀眼。這一趨勢從新開業門店的城市分布情況就能一目了然。2016年排名第二的巴黎如今重回榜首。巴黎曾在2015年底發生恐怖襲擊事件,導致旅遊業遭受重創,而後随着旅遊業回暖,零售運營行情也逐漸改善。

2017年奢侈品牌新店布局十大熱門城市

2017年中國市場的奢侈品牌新開業門店同比減少,但其奢侈品消費客群的規模及消費偏好仍對奢侈品牌在周邊市場的擴張有着重要影響。新加坡、東京的2017年新開業門店數量與2016年大致持平,這部分歸功于中國出境遊的強勁增長。

然而就東京而言,日本本國奢侈品消費力也為品牌擴張提供了重要的市場支撐,尤其是在中國赴日遊放緩的背景下。出于類似原因,多倫多、洛杉矶、吉隆坡對奢侈品牌的吸引力也有所增強,成功跻身2017年奢侈品牌新店布局十大熱門城市。

雖然全球新開業門店數量同比減少,門店面積卻在不斷擴大。這一趨勢不限于新開業門店。一些奢侈品牌調整策略,加強戰略市場投資同時精簡門店組合,因此将部分門店予以搬遷/整合,並甄選當地“黃金”地段開出更大門店。

奢侈品牌新開業門店的平均面積從2016年的3,100平方英尺增加到2017年的3,300平方英尺。即便在紐約、東京等“寸土寸金”的房地産市場,2017年新開業門店的面積也較往年有所增加。

奢侈品牌擴張“沃土”大盤點

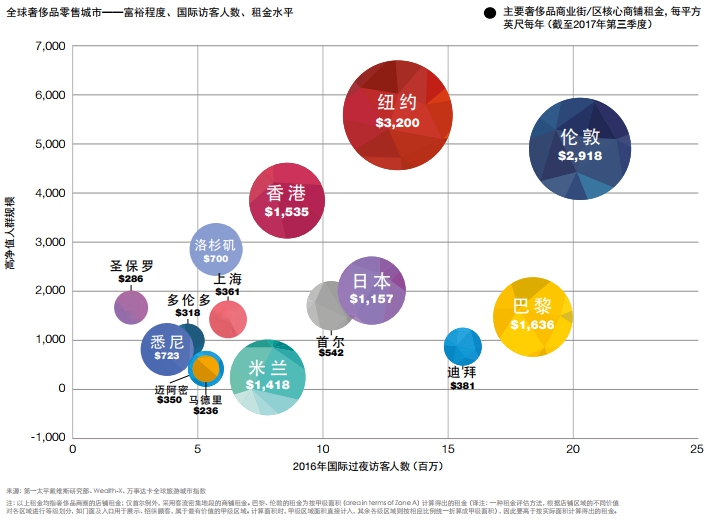

2016年至2017年初奢侈品零售業遭遇“寒潮”,部分城市(如紐約、倫敦)房地産成本高企,更令行業雪上加霜。而紐約、倫敦未能跻身十大熱門城市前三甲,原因似已不言而喻。然而,若從市場規模、國際訪客、高淨值人士等指標來考察奢侈品消費潛力,則會發現紐約、倫敦依然富有吸引力。事實上,如單純考慮宏觀指標,則奢侈品牌擴張的三大目的地城市依次為紐約、東京、倫敦。

以上三座城市除外,還有一些城市在宏觀交易指標以及零售租金水平這兩方面表現突出。多倫多正是其中之一。

無論從人口、高淨值人群規模、入境訪客數量還是零售銷售額,多倫多都比悉尼更勝一籌,而奢侈品商業街的核心店鋪租金卻不及悉尼同類店鋪的一半。多倫多的租金競争力以及奢侈品消費潛力無疑鞏固着其對奢侈品牌的吸引力,因此就2017年新開業門店數量而言,多倫多排名全球前十也在情理之中。

此外,在迪拜、首爾、邁阿密、洛杉矶、馬德里、東京等熱門零售市場,訪客人數顯著增長(上述城市的入境訪客均較2013年增加20%以上),加之店鋪租金成本相對低廉,有望吸引奢侈品牌入駐或擴張。而這些城市能否在中長期内維持奢侈品零售消費潛力,将取決于國内消費力、當地品牌飽和度以及總運營成本等關鍵因素。

輕奢品牌更加活躍

從2017年門店開業情況來看,輕奢品牌的擴張态度更加積極。雖然“超奢”品牌依然占據市場主導地位,但就新開業門店而言,輕奢品牌占比已從2016年的38.1%上升至2017年的44.9%。

輕奢品牌新開業門店的首選城市與奢侈品牌“大盤”基本一致。巴黎仍傲居第一;倫敦本輪表現提升,排名第二。

超奢品牌布局相對完善的城市也在輕奢品牌的重點關注之列。例如,上海雖未能跻身十大熱門城市,但對輕奢品牌的吸引力可圈可點,與東京並列第九位。上海也是少數幾個由輕奢品牌主導擴張格局的城市之一,2017年輕奢品牌新店占比高達57.1%。

2018年展望

2017年全球奢侈品消費增長快于預期。據貝恩公司(Bain & Company)預測,至年末個人奢侈品消費可實現6%的同比增長,到2020年将能維持4-5%的年均增長率。奢侈品消費反彈,主要歸功于中國内地消費者,且後市可能會刺激中國主要城市的新店需求回暖。内地遊客短途出境遊的熱門目的地如香港、澳門,也會出現品牌門店擴張需求。但全球而言,新店将繼續集中分布在歐洲、北美那些具有戰略意義且尚未達到飽和的市場。

輕奢品牌的擴張将繼續成為2018年奢侈品市場的重要主題,這類品牌将主攻全球零售目的地城市。

由于輕奢品牌可為所在城市的多品牌店鋪提供支撐,因此我們預期零售租賃需求将有所改善,尤其是在遭受2016年奢侈品“寒潮”沖擊最為嚴重的市場。

2018年奢侈品牌将愈發以戰略型市場及未飽和市場為重心,這一趨勢在本報告追蹤的30個奢侈品牌的擴張需求上得到了反映。法蘭克福、慕尼黑是奢侈品牌擴張歐洲市場的首要目的地,巴黎、倫敦也在前五強之列。放眼全球,則美國城市的重要性更加凸顯。邁阿密、紐約、洛杉矶均是奢侈品牌2018/19年門店擴張的重量級目標。就紐約而言,這意味着零售租賃市場今年遭遇的阻力将在2018年開始減弱。

審校:劉滿桃

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載