持續降息下,美國經濟的基本面如何?

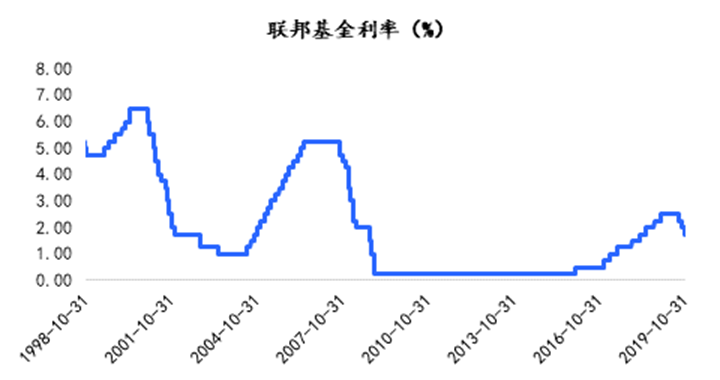

沈建光 10月31日,美聯儲下調聯邦基金利率25個基點至1.5%-1.75%,為2019年7月以來第三次降息。美聯儲主席鮑威爾此次給出的降息原因仍然是低迷的通脹和全球經濟前景的不确定性,並表示未來貨币政策仍不存在預設路徑,也沒有加息的考慮,将根據經濟前景變化作出反應。持續降息下,美國經濟的基本面如何?四個月内三次“預防性”降息的背後,有沒有來自特朗普的政治壓力原因?美聯儲12月還會繼續降息嗎?

美國經濟趨勢放緩

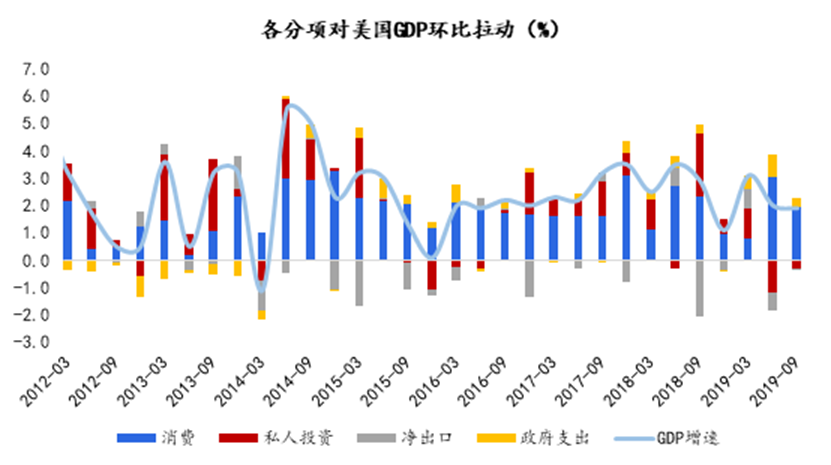

美聯儲此次降息,有對沖内外部因素作用下經濟放緩壓力的重要考量。近期美國經濟數喜憂參半,總體仍有韌性,但數據分化正在增加,經濟前景的不确定性依然存在。美國第三季度GDP環比年化增長1.9%,較二季度的2.0%溫和下行,減速小于預期的消費和反彈的出口是主要因素。其中,三季度消費支出增長2.9%,低于二季度4.6%的增長,消費仍是美國三季度增長的主要動力。淨出口較二季度-5.7%的低點反彈至-0.5%,為三季度GDP提供了一定支撐。私人投資也有所回暖,但仍位于負增長區間。

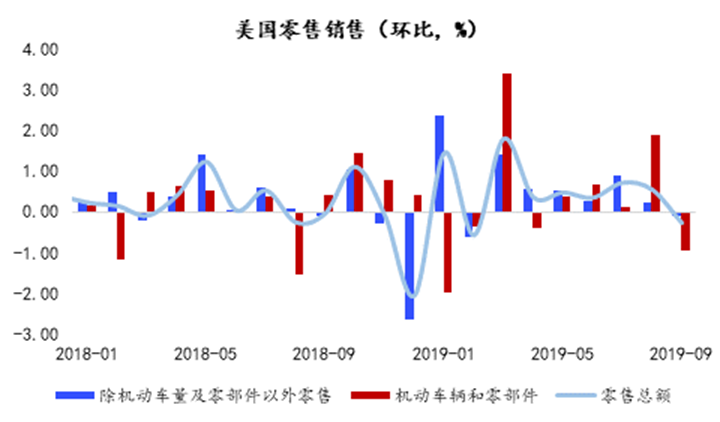

零售方面,美國9月零售銷售環比下降0.3%,創2019年2月以來新低。汽車零售環比下降1%,非汽車商品零售環比微降0.1%,汽車成為拖累美國9月零售數據的主因。未來美國消費情況和消費者信心,很大程度上仍然取決于中美談判的走勢和美國經濟下行的速度,美聯儲降息速度和擴表力度也将是重要影響因素。

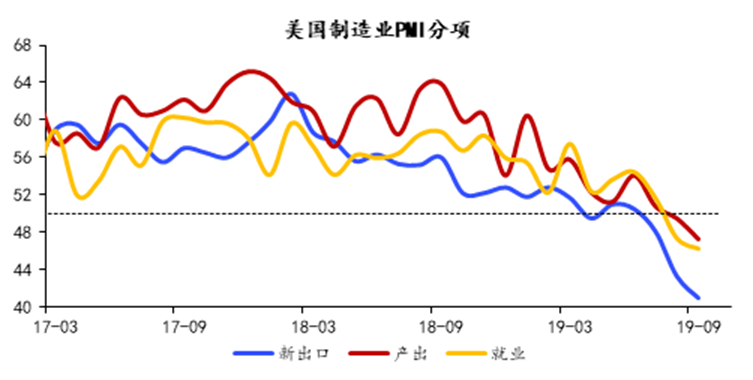

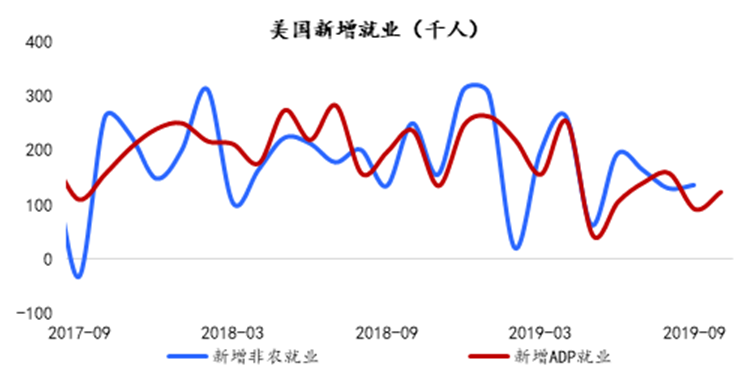

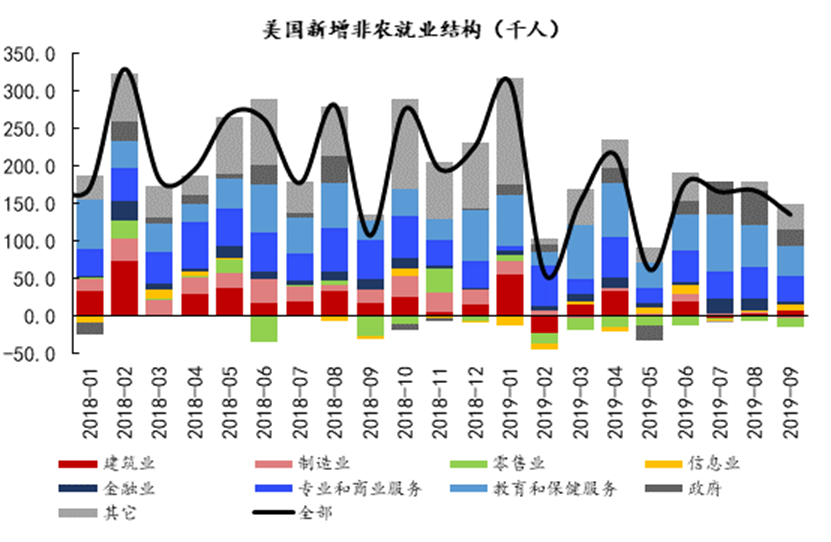

制造業PMI也已經連續兩個月低于荣枯線,而三大分項新出口、産出和就業同步下行。雖然美國非農就業增長仍然穩健、10月ADP新增就業人數超預期達到12.5萬人、失業率保持歷史低位、總體向好,但結構上看,新增就業主要集中在服務業和政府部門,制造業就業延續弱勢,美國制造業就業在貿易争端之下壓力明顯增大,前期關稅對美國通脹的影響也已逐步開始顯現。

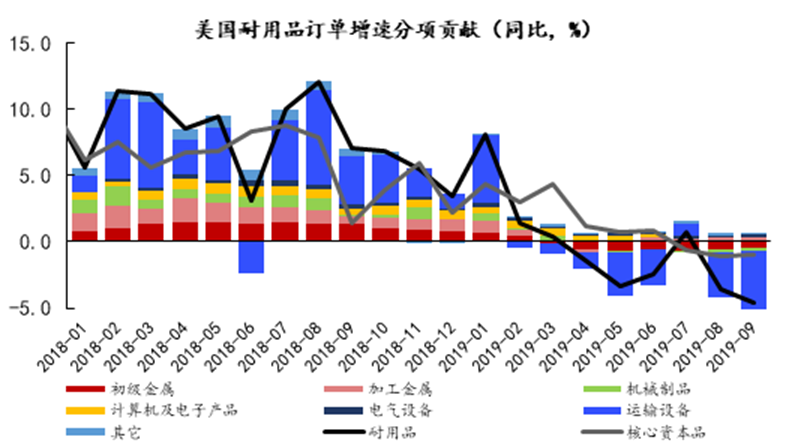

耐用品訂單來看,9月美國耐用品訂單環比下跌1.1%,創四個月最大跌幅;而同比下跌4.6%,為近三年來最大。除去國防和運輸設備的核心資本品訂單萎縮也已持續多月,顯示美國制造業的頹勢仍在持續。分項來看,運輸設備訂單降幅最為明顯,由波音一繫列事故引起的飛機訂單下降是重要原因。

筆者認為,雖然美國經濟短期内尚未看到衰退風險,主要外部風險中美摩擦和英國脫歐近期情形均現轉機,但美國經濟放緩的趨勢遠未結束。總體來看,當前全球經濟仍呈現加速放緩的态勢;且中美貿易談判雖然有階段性進展,但未來不确定性仍然存在,美國出口的反彈很可能只是暫時性的;英國脫歐等因素也将影響全球經濟前景。美聯儲年内第三次降息已經靴子落地,可以在一定程度上提振市場信心,但未來内外不确定因素影響下,美國經濟下行壓力仍存。

特朗普施壓影響美聯儲政策

四個月内三次“預防性”降息的背後,有沒有來自特朗普的政治壓力原因?如前文所述,外部環境來看,威脅全球經濟增長的主要風險因素均有所緩釋,中美貿易談判達成階段性協定,英國脫歐再次延期且硬脫歐可能性已經被基本排除;美國經濟基本面來看,雖然周期末端經濟有趨勢下行的壓力,但也未看到有明顯的衰退風險,美國標普500指數近期也創出歷史新高。在筆者看來,除去刺激通脹和對沖内外部風險因素的不利影響外,美聯儲連續降息背後,來自特朗普的政治壓力也不可忽視。

特朗普上台以來,多次公開抨擊美聯儲和鮑威爾,認為美聯儲加息和縮表的進程太快,而降息力度和速度明顯不夠。並叫嚣要開除美聯儲主席鮑威爾,試圖幹預美聯儲政策方向。特朗普對美聯儲政策的幹預已經成為左右美聯儲政策選擇的一個不可忽視的原因,而此次降息前後,特朗普罕見地沒有對美聯儲和鮑威爾發聲批評,顯示或許此次降息,符合特朗普目前“一切政策為連任服務”的總基調。

正如筆者在此前文章《多重矛盾下的美聯儲降息》中所述,特朗普對美聯儲頻頻施壓,以及對低利率的狂熱訴求,主要來自2020年的連任競選壓力,特朗普意在通過低利率政策維持高經濟增長,以争取更多選票。特朗普施壓美聯儲降息、彭斯講話中對中美達成協定和緩和關繫釋放的積極信号,最終都是為了博取選民好感,增加連任的幾率。本屆美聯儲面臨的政治壓力遠大于以往,而四個月三次密集降息的背後,很難說沒有政治考量。

12月降息概率下降

那麼,連續三次降息後,美聯儲12月會怎樣行動?在美聯儲發布會上,中美貿易風險被多次提及,鮑威爾認為貿易争端的降溫将對經濟産生直接的正面影響。7月及9月議息會議上,鮑威爾反復強調中美貿易的不确定性是降息的重要考量。而當前中美貿易關繫緩和,貿易政策不确定性有所減弱,並不支持進一步寬松。

同時,在本輪降息之前,美聯儲已經提前開始有機擴表。9月,受美國企業繳稅季和國債發行的影響,美國回購市場出現流動性緊張,回購利率大幅攀升,導致聯邦基金利率多次突破利率走廊上限IOER,因而美聯儲在10月初宣布擴表,以每月600億美元的速度購買短期國債。擴表並不等同于QE,但擴表打開了美聯儲的降息空間,也增加了市場的流動性。鮑威爾也表示,當前貨币政策總體處于寬松狀态,市場流動性已經可以通過有機擴表得到滿足,降息釋放流動性的必要性也暫時降低。

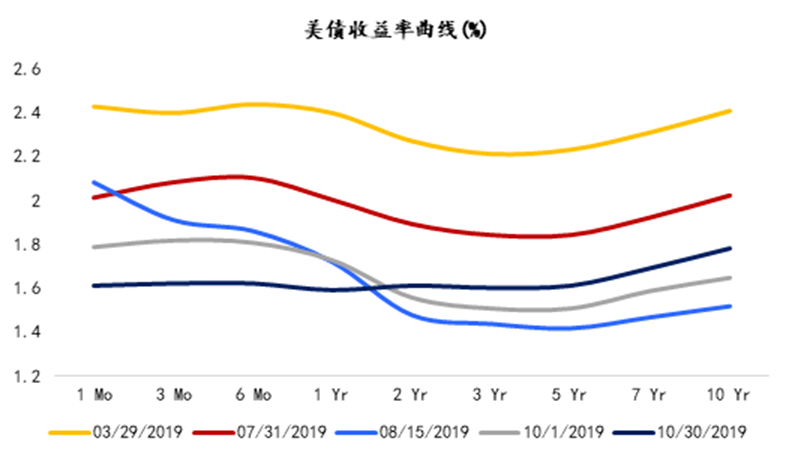

同時,在發布會上,鮑威爾也多次提及美國消費的強勁,不擔心制造業、私人投資和出口的疲軟會迅速影響到消費。宣布降息後,美國國債收益率曲線進一步陡峭,國債利率已經基本結束倒挂,美國經濟的近憂也有所緩解。

在7月的降息中,鮑威爾将今年的降息計劃描述為“周期中的調整”,旨在對抗全球風險,並将美國1995年降息75個基點而後加息作為先例。在筆者看來,本輪總共降息75個基點之後,美聯儲如需進一步降息,将需要比“預防性降息”更加充分的理由。

此外,值得注意的是,本次美聯儲聲明中删除了自6月以來的“采取适當行動維持經濟擴張”的措辭。在筆者看來,如未來一段時間中美貿易和英國脫歐繼續出現積極進展、美國經濟維持平穩态勢,本輪降息或暫告一段落,12月再次降息的可能性大大下降。

沈建光 京東數字科技首席經濟學家 觀點地産新媒體專欄作者

撰文:沈建光

審校:勞蓉蓉

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載