後續随着降準的實施,貨币供應量增速、企業貸款數據大概率将有所改善,但在筆者看來,結構性問題的解決、傳導機制的疏通仍需要配合其他更多工具和改革。

沈建光 9月11日,央行公布了8月金融及信貸數據。其中,8月新增人民币貸款1.21萬億、新增社融1.98萬億、M2同比增速8.2%。具體來看:

(一)人民币貸款小幅回升,結構性問題仍存

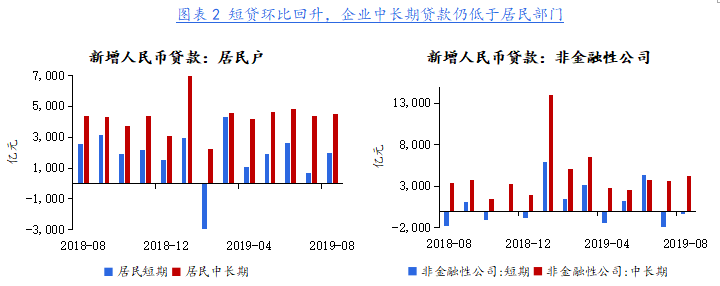

新增人民币貸款小幅回升。8月金融機構新增人民币貸款1.21萬億,同比少增700億;盡管環比僅小幅增加1500億,但流向金融部門(非銀行業金融機構)環比大幅少增3273億元,流向實體部門(居民和企業等)則大幅多增,顯示出對實體經濟的支持力度有所改善。

分項來看,短貸和票據新增貢獻較大。其中,短貸在7月的季節性回落之後有所恢復,8月居民短貸新增1998億,環比多增1303億,企業貸款仍在減少,但環比少減1840億;票據融資新增則達到2426億,較7月進一步增加1142億,或與部分企業使用低成本票據融資代替短貸有關。

中長期貸款方面改觀不大,結構問題仍存。居民部門新增4540億,與上月基本持平;企業部門新增4285億,較上月多增607億,不僅規模增長不多,在中長期貸款中的比重依然偏低。在筆者看來,經濟基本面帶來的壓力之下,至少在8月金融機構風險偏好仍未觀察到降低迹象、實體部門融資需求持續偏弱。

(二)貸款和票據助力社融環比大幅改善

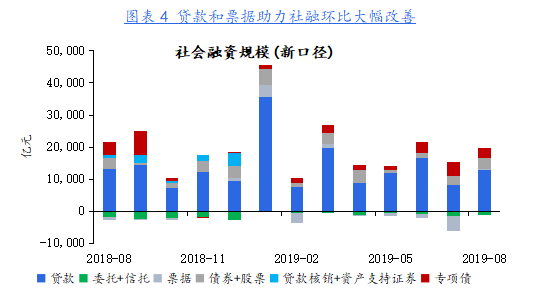

8月社融新增1.98億,與上年同期基本持平,但環比大幅多增9688億,主要依靠人民币貸款和未貼現銀行承兌匯票。其中,社融口徑人民币貸款新增1.3萬億,因該口徑未考慮對非銀金融機構的貸款變動,環比多增達到4914億;未貼現銀行承兌匯票新增157億,顯示票據市場依然不活躍,但較上月已大幅改善約4720億,與8月票據到期量較7月大幅減少有關。

直接融資依然保持規模。8月企業債券發行繼續回升,新增3041億、環比多增801億;專項債發行較7月有所放緩,但淨融資仍有3213億,考慮到年内額度幾乎用盡、提前下達額度尚未到位情況下,預計9月将會縮量;股票融資在科創闆新股發行後正常回落,新增256億。

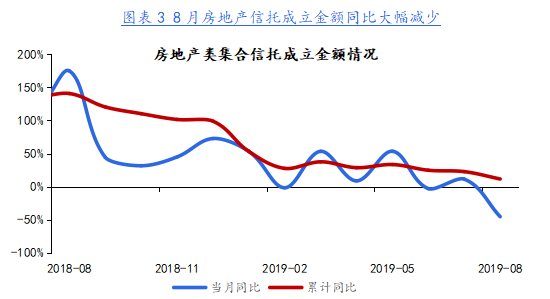

非標方面,信托貸款、委托貸款仍在萎縮,8月分别減少658億、513億,顯示結構性去杠杆、房地産融資收緊的影響仍在延續;用益信托數據顯示,8月房地産類集合信托成立金額同比大幅下滑45%左右。

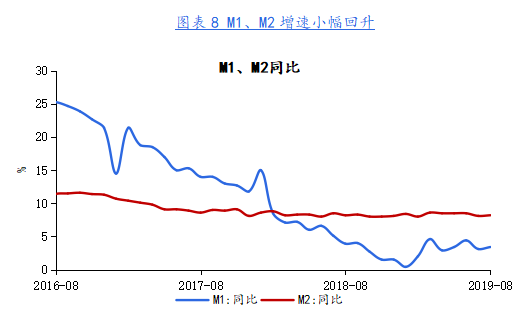

(三)9月全面降準将提振M1、M2增速

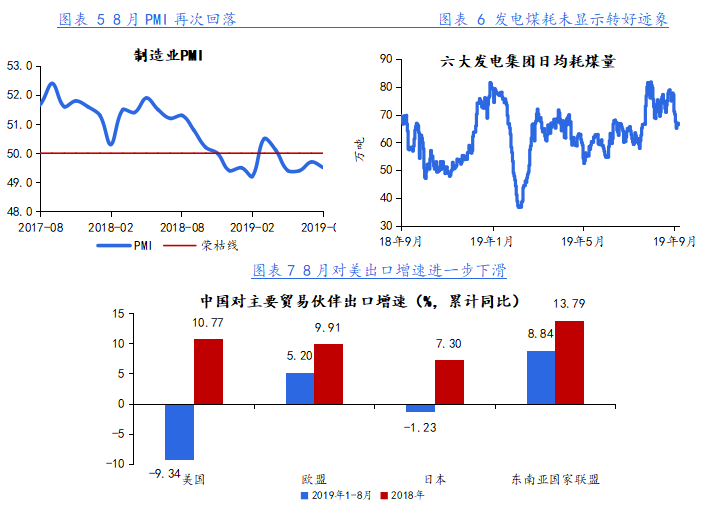

此外,筆者認為當前貨币供應量與經濟基本面情況密切相關。就實際經濟情況而言,近期中美磋商波折不斷,談判前景不明仍是短期内影響中國經濟走勢最大的不确定性;内外壓力之下,7月工業生産、社零、基建、制造業、信貸等各項經濟金融數據表現均難言樂觀;8月PMI則再次回落,發電煤耗等高頻數據也並未顯示出轉好迹象,已經公布的外貿數據也表現不佳,對美出口增速進一步下滑。

上述條件決定了當前實體融資需求依然疲軟、銀行等金融機構的風險偏好也並未降低,而防風險也未曾放松,央行堅持不搞“大水漫灌”,房地産融資政策的收緊仍在持續。在此背景下,8月M2同比增長8.2%,較7月小幅回升0.1%;M1增速為3.4%,小幅改善0.3%,整體仍然偏弱。當然,伴随着9月全面降準的實施,後續貨币供應量增速有望反彈。

(四)豬周期下通脹並未形成掣肘,疏通傳導機制期待更多工具

總體來看,8月金融及信貸數據環比大幅回暖,但整體符合預期,實體經濟融資仍然偏弱的事實尚未改變,結構性問題依然凸顯。值得關注的是,為對沖經濟下行壓力,9月6日央行宣布實施全面和定向降準,共計釋放長期資金約9000億元,開啟了新一輪全面寬松,體現了高層多措並舉穩經濟、加大逆周期調節力度的決心。

後續随着降準的實施,貨币供應量增速、企業貸款數據大概率将有所改善,但在筆者看來,結構性問題的解決、傳導機制的疏通仍需要配合其他更多工具和改革。具體而言:

一是更加靈活的運用定向工具,最大限度發揮TMLF、定向降準、再貼現再貸款等工具精準發力的作用,引導資金更多流向實體、尤其是民營及中小微部門。

二是完善價格型工具的運用機制,LPR改革之後可以期待降息。盡管豬周期下近期通脹壓力有所加大,但近期政策層在密集出台措施穩定豬肉價格,且剔除豬肉以後的核心CPI、PPI、平減指數等指標仍處于較低水平,全球降息周期也已開啟,諸多因素将給予貨币政策更多空間。在此背景下,接下來央行可以通過下調MLF利率的“降息”方式,推動實際利率水平逐步降低、從而帶動實體融資需求。

三是通過加速推進金融供給側改革措施來解決問題,如貸款利率“兩軌合一軌”、中小銀行的“三檔兩優”存款準備金制度、房地産融資調控常态化等長期制度若能逐步完善落地,将對疏通傳導機制、加強金融對實體經濟支持意義重大。

沈建光 京東數字科技首席經濟學家 觀點地産新媒體專欄作者

撰文:沈建光

審校:勞蓉蓉

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載