存量時代的到來,見諸于物業行業的影響在于其發展模式與方向的轉變。

近半年,資本市場浪潮翻涌,全球金融市場多次出現大幅波動,其中3月9日至19日,美股在短短9個交易日就上演了四次熔斷。在經濟形勢復雜多變之下,資本避險取向明顯,于是乎資本市場将關注的目光投向了具備可期現金流的物業服務企業,由此物業股估值不斷走高,股價亦是一路水漲船高。

許是受益于資本看好與疫情期間帶來的價值顯現,越來越多物管企業開始往資本市場靠攏,整體市場和單個物業企業間仍有很大的增量空間,高增長仍會持續一定時間,但不可忽視的是,企業發展戰略各不相同,企業間業績表現分化也将越來越大。

物管企業間分化加劇

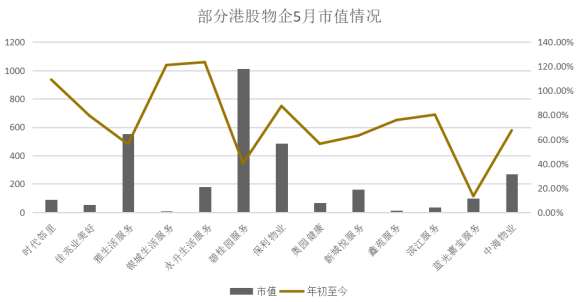

若聚焦于港股市場,截至2020年5月,除去剛上市的的建業新生活,觀點指數監測港股市場上21家物業服務企業總市值已經突破3000億港元。

來源:觀點指數整理、公開資料

與2014年僅彩生活一支獨苗不同,如今的港股物業闆塊熱鬧非凡,大中小型物業公司梯隊分明,同時多家正在排隊或籌劃上市的物企摩拳擦掌,“資本”無疑是當下物業管理行業最熱的詞。

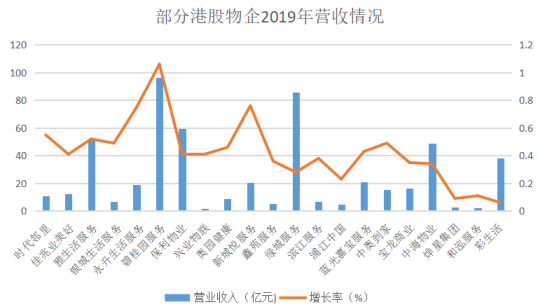

來源:觀點指數、企業年報

而市值的差異化很大程度上源自于企業自身的發展進度,據目前各家港股物業企業披露的2019年年報數據上看,21家上市的港股物企的平均營業收入增速為42.57%,平均淨利潤增速達到46%。

即便物業企業發展整體向好,但值得注意的是,21家上市物企間市值極差約為1008億,這一數據在2020年初時為783億,差距近30%,並且差距有進一步拉大趨勢。可見頭部企業發展愈發迅速,而規模較小的企業發展後勁略顯不足,行業分化仍将持續。

從另一角度看,物業服務企業的市場集中度尚不在同一個量級,市場仍較分散,也遠未達到充分競争的狀态,這給行業整合、龍頭企業提升市場占有率提供了充分的空間。

敲響藍海之争

存量時代的到來,見諸于物業行業的影響在于其發展模式與方向的轉變。從原來的增量式市場布局向存量市場化擴張的模式,是促進物業企業不斷發展壯大的重要方式。

而深究其業務構成,盡管近年來企業越發看重基礎物業費外的增值服務收入,但就目前來看,基礎物業費收入仍占大頭。而針對不同業态的客戶特征及對物業服務的訴求皆有所差異,部分物管企業在以住宅為主的基礎上,積極進行其他業态拓展,完善多元化業态結構。争奪的風口不斷變換,各類商辦、公建、園區類物業與城市服務相繼成為物業公司的又一戰場。

面對行業“萬億藍海”的巨大吸引力,無論房企分拆物業公司還是第三方物管公司都在加快擴張節奏,為2020物業江湖埋下新一輪激戰的伏筆。在一年一度的博鰲房地産論壇即将開幕之際,觀點指數通過企業的各項表現,力求公正客觀地評出“2020年度影響力物業服務表現”,以表彰2020年上半年在市場上具有高度影響力的物業服務企業。與此同時,《2020中國房地産行業發展白皮書》也将同步發布,從專業、研究的角度全方面透析行業百态。

撰文:陳耀國

審校:鐘凱

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載