2019年,中梁控股則有明顯的降速,黃春雷透露,今年公司的銷售目標約為1300億元,比較過往增速僅為28%。

觀點地産網 由于臨海,香港的夏天總是籠罩在重重濕氣中,不時飄來的過雲雨也無法緩解人們的悶熱。上班族們魚貫地進入緊密的摩天大樓中,逃離這糟糕的天氣。

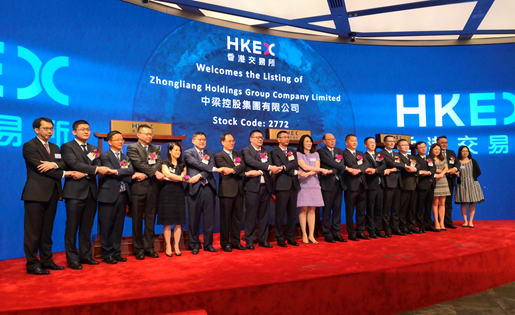

不過,對48歲的溫州地産商楊劍來說,2019年香港的這個夏天應該是頗為愉悅的,因為他終于如願站上港交所的舞台。

7月16日一大早,港交所便門庭若市,六家來自不同領域的企業選擇在今天挂牌交易,人們互相攀談、道喜、拍照紀念,場面一派熱鬧。

上午8時,楊劍率領中梁控股一衆管理層準時現身交易所。由于被安排在第六家舉行上市儀式,楊劍需要在台下等待一會才能登台。不過,此前他們已經等待了足足八個月甚至更久。

去年11月,中梁控股正式向港交所遞交IPO招股書,正當人們期待這家千億房企會以何種姿态登陸資本市場時,今年5月,中梁控股的招股書顯示為“失效”。

不過很快,他們便重新提交最新版本的招股書、公開發售,直至7月16日正式挂牌交易。

7月15日的公告顯示,中梁控股股票發行價格已确定為每股5.55港元,股票代碼02772。按發售價格計算,預期中梁控股本次集資淨額約為27.73億港元,規模僅次于2018年初和年末上市的正荣地産及美的置業。

據觀點地産新媒體了解,截至午間收盤,中梁控股報收6.04港元每股,成交量4342.15萬股,成交額達2.52億港元。

對楊劍而言,這一天或許是他人生中的高光時刻,但對于中梁控股,登陸資本市場僅僅是一個開始。

值得一提的是,在今年2月發布的某全球富豪榜中,楊劍已一躍成為新一任溫商首富,他以265億元的身家排在全球第575位,排名比去年上升172位。

從三四線轉向二線市場

帶着“高增長”、“黑馬”、“小碧桂園”的標簽,中梁控股已名聲在外,但創始人楊劍卻極少出現在鎂光燈下。

甚至在敲鐘儀式後的采訪環節,楊劍也未現身,而是由執行董事兼首席執行官黃春雷、集團副總裁遊思嘉出面回答媒體提問。

公開資料顯示,楊劍于1993年在溫州涉足房地産。成立的前十年,中梁控股一直于溫州及浙江區域發展,2002年開始進入江蘇市場。2009年,中梁控股首進上海,将業務聚焦于長三角。

直到2016年,中梁控股才開始被市場認識,此前公司布局的城市不足5座。同年,中梁控股将總部搬至上海,全國化步伐加速,包括進軍安徽、福建及江西省。

招股書顯示,2016年、2017年及2018年,中梁控股分别在内地收購63幅、119幅及221幅地塊,不到兩天就拿一塊地的節奏,足見其對規模的渴望。

截至2019年3月31日,其物業項目位于中國五個核心經濟區域(長三角經濟區、中 西部經濟區、環渤海經濟圈、海峽西岸經濟區及珠三角經濟區),覆蓋23個省市的124個城市,擁有由353個項目組成的産品組合。

由于布局多以三四五線城市為主,並幾乎将高周轉用到極致,中梁控股也被冠以“小碧桂園”的稱号,並在3年内實現了百億到千億的跨越。數據顯示,截至2016年、2017年及2018年12月31日,中梁控股的合約銷售總額分别為190億元、649億元、1015億元。

盡管坐收棚改政策的紅利,但大量的三四線布局也為中梁控股的長期發展存下隐憂。為此,中梁控股方面介紹,從2018年7月份以後,公司已将重心向二線轉移,二線占比逐步提升。

數據顯示,截至2019年3月31日,中梁控股應占土地儲備總量為約3890萬平方米,在同等規模房企中,這一土地儲備並不算多,因此可預計的是,中梁控股未來仍會加大土地投資。

黃春雷也在現場表示,由于上半年内地房地産的數據還是比較好看,預計下半年針對地産的資金可能會有所收緊。因此,中梁控股下半年的投資額度會比上半年多一些,但差距不會太大,主要看土地市場。

“如果資金收緊,在二線的土地投資可能會加大。如果和上半年一樣熱,還是會以三四線投資居多。”

而在經歷了過去三年的高速發展,2019年,中梁控股則有明顯的降速,黃春雷透露,今年公司的銷售目標約為1300億元,比較過往增速僅為28%。

值得注意的是,中梁控股過往高速增長的銷售額也並沒有為公司帶來相應的利潤表現。

毛利率方面,2016-2018年分别為21.1%、20.4%、22.9%。另外,2016年中梁控股錄得2.69億元淨虧損,並于2017年及2018年分别錄得4.98億元及25.26億元的淨溢利,2017、2018年的淨利潤率分别為3.56%及8.36%。

急降負債與融資渴求

事實上,今年以來,每個成功上市的房企都避免不了高負債的問題,而中梁控股最受外界關注的是其在急降的負債率。

招股書顯示,截至2018年末,中梁控股的淨負債率從2017年的339.5%降至2018年的58.1%。

對此,中梁控股方面的解釋是,中梁控股來自物業銷售産生的内部現金大幅增加,而該增加一定程度上減少了對外部借款的倚賴,以及公司總權益的增加乃主要歸因于自我保留盈利的增長。

另據觀點地産新媒體了解,中梁控股尚有109個信托或資産管理計劃未償還,占借款總額的約54.5%。中梁控股未償還的信托貸款融資成本多數都在10%-12%。

為此,截至2016年、2017年及2018年12月31日止年度,中梁控股所産生的銀行及其他借款的利息成本以及收益合約産生的利息開支分别為17.02億元、26.99億元及30.27億元,未償還借款總額的加權平均實際利率分别為9.4%、7.9%及9.9%。

對此,遊思嘉回應稱,“公司的現金基本上能覆蓋短期負債,所以公司的現金和資金鍊足夠安全、流動性非常高。另外,随着上市,資本通道将會打通,關于融資,随後會陸續有公告發出。”

不過,有接近中梁控股的人士曾透露,除了長期依托信托、債券等傳統渠道之外,還大量采用民間融資的方式獲取資金,如今中梁控股的幾乎每個項目都有20%左右的民間融資。

中梁控股表示,拟将上市募資所得款項淨額約58.6%(或16.27億港元)用作公司的現有物業項目或項目階段(溫州中梁鹿城中心、宿遷中梁首府及江油中梁首府)開發的建築成本,另外約31.6%(或8.76億港元)将用作償還絕大部分的若幹現有信托貸款,所有這些信托貸款均為公司項目公司的流動資金貸款,包括3筆信托貸款,期限均為一年,于今年到期。

同時,中梁控股拟将所得款項淨額約9.8%(2.71億港元)将作一般營運資金之用。

撰文:黎倩 黃子慢

審校:勞蓉蓉

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載